事業計画書を作成したことがある方であれば「どう作成すればいいのだろう?」という問題について一度は頭を悩ませたことがあるはずです。

中でも、損益計算書について、どのように考えれば良いか分からないというお声をよくいただきます。そこで本記事では、事業計画書の損益計算書の作り方や注意点についてご紹介します。

また、記事の最後にどなたでも無料でご利用いただけるテンプレートをご用意しております。事業計画書の損益計算書の作成でお悩みの方はぜひ参考にしてみてください。

1.事業計画書とは?

事業計画書とは、会社の将来の計画を数値を中心に表した計画書です。今後会社がどのようなことを行うのか、またそれによって会社にどのような影響があるのかを数値で表します。

具体的には、今後の売上目標や市場の見通しなどを盛り込みます。

融資や補助金などに申し込む際には、判断資料として提出を求められます。金融機関であれば貸したお金を返せる会社かどうか、行政であれば支援する目的に沿った事業展開を期待できるかどうかをチェックしています。

事業計画に必要なスケジュールの立て方についてはこちらで解説しています。

『事業計画の2つのスケジュール|それぞれの立て方を解説【テンプレート有り】』

2.事業計画書の損益計算書とは?

損益計算書とは、会社の売上・費用・利益をまとめたの表のことです。英語では「Profit and Loss statement」と言います。略して「P/L(ピーエル)」と呼ばれることもあります。

損益計算書には下記の5つの利益と、売上高や販売費及び一般管理費といったその利益を算出するために必要な数値が表示されています。

- 売上高ー売上原価=売上総利益

- 売上総利益ー販売費および一般管理費=営業利益

- 営業利益+営業外収益ー営業外費用=経常利益

- 経常利益+特別利益ー特別損失=税引前当時純利益

- 税引前当期純利益ー法人税等=当期純利益

経営者にとって、自分の会社が儲かる見込みがあるかは、一番気になるところでしょう。損益計算書を作る過程で、現実的に可能な売上や利益を予測することができるため、対策が必要な場合は早めに手を打てます。

決算時に作るの損益計算書と事業計画書の損益計算書の違い

決算時に作成する損益計算書と事業計画書の損益計算書の違いは、実績値か予測値かということです。

決算時の損益計算書は実績値を元に作成します。一方、事業計画書の損益計算書は今後の事業計画に基づき作成します。

3.事業計画書の損益計算書の作り方

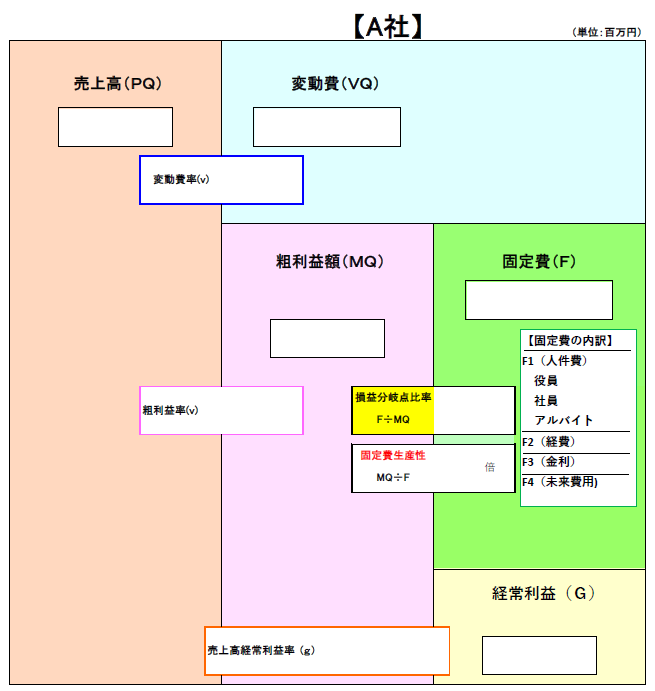

事業計画書の損益計算書は、最終的に欲しい利益から逆算して作っていくのがおすすめです。なぜなら、会社にとって最終的に必要なのは、売上よりも利益だからです。

また、一般的な損益計算書の形式とは違い、費用を変動費と固定費に分ける、直接原価計算で考えるのがおすすめです。なぜなら、より事業の実態を反映した計画を立てることができるからです。

具体的なステップとしては、以下の通りです。

ステップ① 目標経常利益の算出

まず決めるべきは、経常利益の額です。経常利益は営業利益+営業外収益ー営業外費用=経常利益の計算式で算出されます。つまり、会社の事業全体から得た利益のことです。

目標とすべき経常利益額の算出方法は、以下4つの考え方の中から自社の状況にあったものを選ぶことをおすすめします。詳細については、こちらの記事でも紹介しています。

『経営計画で売上高から目標を決めてはいけない理由と4つの設定方法』

- 金融機関等への借入金の年間返済額を目標とする(経常利益額≧年間返済額×2)

- 社員数1人につき100~200万円の経常利益を上げることを目標とする

- 今期の数字×今後の推移予測(市場の状況が良さそうであれば1.2、悪そうであれば0.8など)を目標とする

- 累積赤字額を埋められる額を目標とする

一般的に、多くの中小企業は借入金が多いため、年間返済額を基にした目標設定が適している傾向にあります。

ステップ② 固定費の算出

経常利益の目標額が決まれば、次は固定費を算出します。人件費や一般経費など、その経常利益を得るためにどのくらいの固定費が必要なのかを考えます。なお、変動費に入るのは仕入高・材料費・外注費の3つだけで、それ以外が固定費にあたります。

ステップ③ 粗利益率の算出

粗利益率は、(売上高ー変動費)÷ 売上高で求めることができます。事業を始めたばかりで目安が分からない場合は、業界ごとの目安として、下記の数値が参考になります。

コンサル業 100%

美容業 90%

飲食業 70%

製造業 50~60%

小売業 20~30%

ステップ④ 売上高の算出

目標経常利益と固定費を足し合わせた目標粗利益額を粗利益率で割り返せば、目標売上高を出すことができます。

例えば、経常利益の目標を1,000万円、固定費を500万円と仮定しましょう。この場合、目標粗利益額は1,500万円です。粗利益率を40%とすると、1,500万円÷40%=3,750万円が目標売上高になります。

このように経常利益を中心に逆算で考えていくと、最終的なゴールを見据えて、計画を立てることができます。

4.事業計画書の損益計算書は何年分作成する?

事業計画書用の損益計算書は明確に「何年分作成しなければならない」とは決まっていません。しかし、大体3~5年分を作成することが一般的です。大企業では、中期事業計画(通称、中計)と呼ばれていることも多いです。

3~5年後の未来を見据えることで、今の事業を本当にやっていて良いのかという予測を立てることができます。そのため、まずは単年度の計画を作成し、その計画を基にして未来の計画も立てることをおすすめします。

また、融資や助成金などを受けるために事業計画書を作成する場合は、金融機関や銀行の担当者に何年分作成すべきか相談し、アドバイスに従って作成すると良いでしょう。

5.損益計算書と資金繰り表の違い

損益計算書と混同されやすい資料として、資金繰り表があります。損益計算書は会社の売上高から最終的な利益までを細かく表したものですが、資金繰り表は会社のお金の流れを見る資料になります。

なぜ、資金繰り表が必要なのかというと、取引の発生とお金の動きは必ずしも連動しないからです。

仕事の受注を受けたとしても、多くの会社が掛け取引をしているため、実際にお金が入ってくるのは後になります。そこで、先に仕入に必要な費用の支払いが発生する場合、売上は上がっているのに手元のお金は少なくなってしまいます。

最悪の場合、利益が出ているにも関わらず、お金が無くなって会社が成り立たなくなれば、黒字倒産をしてしまうケースもあります。そのような状況を防ぐべく、資金繰り表も重要な役割を果たします。

6.テンプレートを用いて損益計算書を作成してみよう

事業計画書には「必ずこのフォーマットで作成しなければならない」と定められたフォーマットはありません。それは損益計算書も同様です。それよりも、自社の事業構造を把握して、ゴールから逆算した目標を立てることが重要です。

そのためには、今回紹介したような、4ステップの計算が役立ちます。

ステップ① 目標経常利益の算出

ステップ② 固定費の算出

ステップ③ 粗利益率の算出

ステップ④ 売上高の算出

そうは言っても、初めて作る方にとっては、どこから手を付ければいいのか想像が難しいかと思います。そこで、使用方法を付けた、損益計算書のフォーマットをご用意いたしました。

ぜひ、有効活用していただけますと幸いです。