お金の動きを読む!初心者でもわかるキャッシュフロー計算書の見方

決算書には、財務3表と呼ばれる3種類の書類があります。

貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)です。

このうち、キャッシュフロー計算書は中小企業では作成義務がないので、中小企業経営者にとってはなじみが薄く、見たことがない、見方もわからないというお話を経営者の方からよく聞きます。

我々、古田土会計では3,700社の顧問先に対して、1年に1回の決算の時だけではなく、経営者には毎月、必ずキャッシュフロー計算書を作成し、毎月、その内容について説明しています。

実はそれほど会社の状況を知るためには大事なものになります。

多くの経営者は毎月損益計算書(P/L)を見て、どれだけ黒字か、どれだけ赤字なのかで会社の業績を判断しています。同時に通帳や貸借対照表(B/S)の預金残高を見て、どれだけお金が残っているかを確認しているかと思います。

しかし、損益計算書(P/L)では確かに売上が増え、黒字になっているのに、なぜかお金が減っている、その理由も全くわからないまま経営をしている方が多いのが現状です。

キャッシュフローとは、文字通り、キャッシュ(お金)のフロー(流れ)です。

1年間や1か月間などの一定期間に、お金がどこで増えて、どこに消えていったのかを把握することができます。

キャッシュフロー計算書は、数字がずらりと並んでおり、読みにくい構成になっていますが、中小企業経営者が見るべきポイントは限られています。

この記事では、重要ポイントに絞って図とイラストを使って解説していきます。

1.キャッシュフロー計算書で「お金の動き」を読もう

利益が出ていても、お金が増えていない、むしろ減ってしまうということがよくあります。

稼いだ利益がどこに消えてしまったかを把握するために、キャッシュフロー計算書で「お金の動き」を見ることが大切です。

なぜ損益計算書だけではダメなのか、この章ではその概要を解説していきます。

1.1 利益とお金はズレてしまう

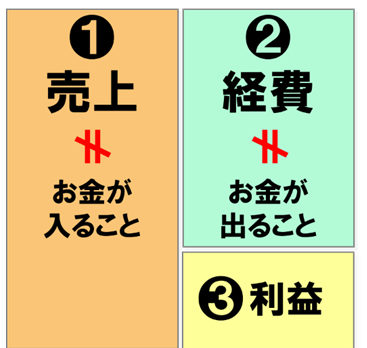

多くの経営者が毎月損益計算書(P/L)で見ているのは黒字か赤字かという利益です。

利益とは、売上から経費を引いたものになります。

しかし、結論としては、「利益=お金の増加」ではありません。

利益とお金の増減は必ずズレます。

そして、多くの場合、儲けた利益はどこかに消えてしまいます。

損益計算書に表示されている売上や経費の数字は確かに正しいものなのに、稼いだ黒字の額以上にお金が増えていないということが発生します。

この状態は、昔から「勘定合って、銭足らず」と表現されます。

帳簿は確かにきちんと合っているのにお金が足らなくなっているということです。

このズレがなぜ発生しているのかを正しく理解していないと、最悪の場合は「黒字倒産」という事態になってしまいます。

一見すると、損益計算書に表示されている売上とは、「お金が入金されること」であり、経費は「お金が出ていくこと」という感覚になります。

ですから、その差額で計算される利益は「増えるお金」と考えがちです。

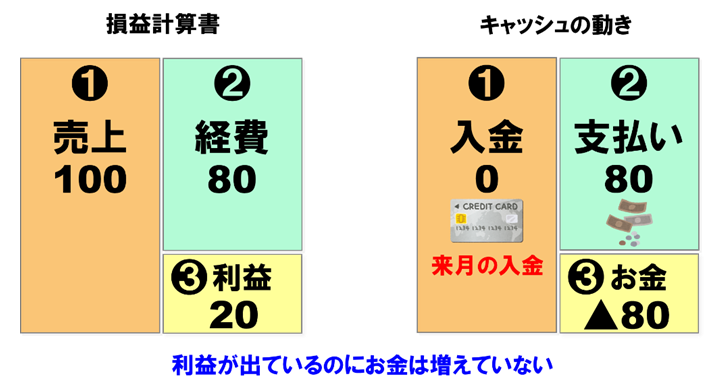

しかし、損益計算書のこの売上が、例えばお客様からクレジットカードで支払ってもらったケースであればどうでしょうか。

この場合、確かにその月に商品を販売しましたので、損益計算書には売上として載ります。

これが会計上のルールです。

しかし、販売した代金がクレジットカード会社から自社にお金として入金されるのは翌月です。

そうするとこの月は、売上が発生しているのにお金はまだ入っていないということになります。

そして、経費は実際にお金を支払ったのであれば、損益計算書では利益が出ているのに、お金は増えていない、むしろ減ってしまっているということになります。

このように会計上のルールによって、「お金はまだ動いていなくても、損益計算書には載せないといけない項目がある」というのが、利益とお金がズレる1つの要因です。

損益計算書を見ることは大事ですが、損益計算書だけ見ていても、儲けた利益はどこに消えてしまったかはわからないのです。

(損益計算書についての詳細はこちらの記事をご参照ください)

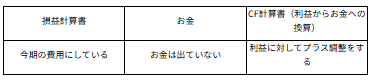

1.2 キャッシュフロー計算書は「利益からお金への換算表」

前項のクレジットカードでの売上のように、様々な要因で損益計算書の数字とお金の動きは完全には一致しません。

しかし、通帳でお金の残高だけを見ていても、なぜお金が増えたのか、減ったのかを理解することはできません。

その原因を解明するために見るべきものが、キャッシュフロー計算書です。

キャッシュフローとは、文字通り、キャッシュ(お金)のフロー(流れ)です。

1年間や1か月間など、一定期間にお金がどこで増えて、どこに消えていったのかを把握することができます。

先ほどのクレジットカードの入金待ちの状態は、貸借対照表に「売掛金」として表示されます。

クレジットカード会社から自社に入金されるまでの「待ち」の間は、貸借対照表にお金として表示されるではなく、売掛金という科目で表示されています。

この場合は、儲けた利益は「売掛金に変わってしまった」ということになります。

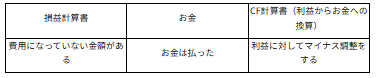

キャッシュフロー計算書は、会計上のルールで表示された損益計算書の数字を、実際のお金の流れに修正していく変換装置であり、利益からお金への換算表という役割になります。

2.キャッシュフロー計算書で見るべき6つのズレ

一般的なキャッシュフロー計算書は、下記のようにずらりと調整項目が並びます。

一番上の「当期純利益」からスタートして、各種のズレの要因が記載され、その調整を経て最終的にお金がいくら増えたかを計算しています。

しかし、大別すると中小企業経営者が注意して見るべき、利益とお金がズレるポイントは6つです。

①減価償却費でのズレ

②売上債権・仕入債務でのズレ

③在庫でのズレ

④税金の支払いでのズレ

⑤設備投資でのズレ

⑥借入金でのズレ

細かい項目は無視して結構ですので、この6つだけは毎月確認するようにしてください。

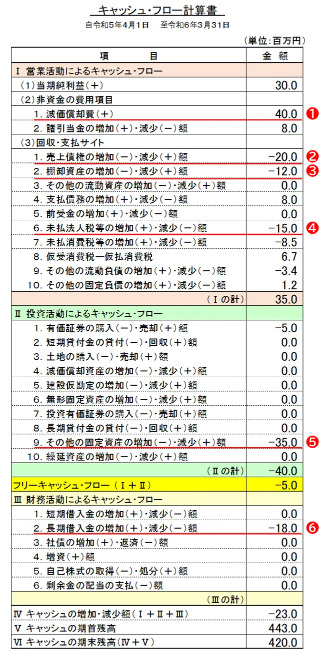

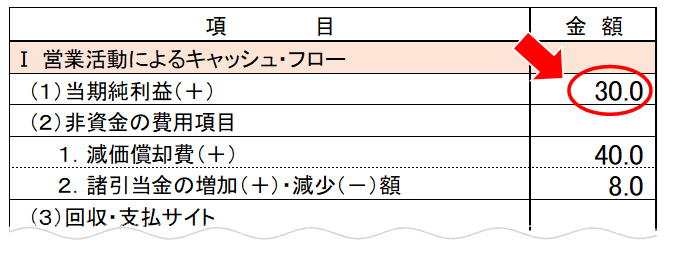

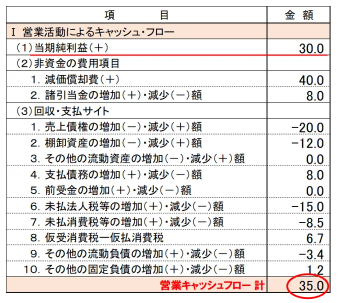

この事例では、一番左上の「当期純利益」は30.0百万円です。

損益計算書では、この年は1年間で利益が30.0百万円出ています。

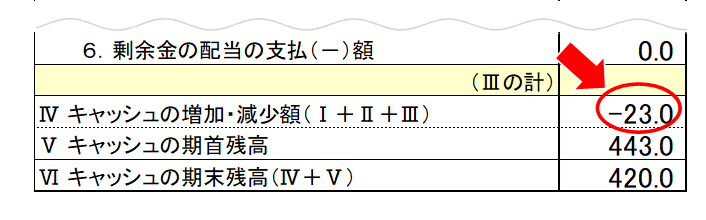

しかし、下の「キャッシュの増加・減少額」という最終結論を見てみると、

なぜか1年間でお金は▲23.0百万円減っています。

利益が30百万円出たのになぜお金は減っているのか、

次章ではその原因となる6つのポイントを解説していきます。

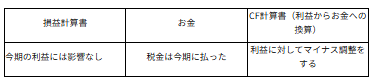

2.1 減価償却費でのズレ

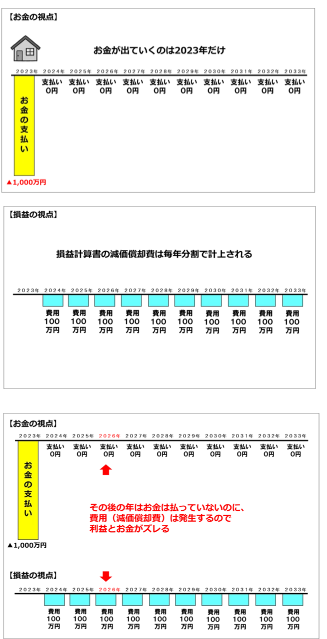

1つ目のズレは減価償却費です。

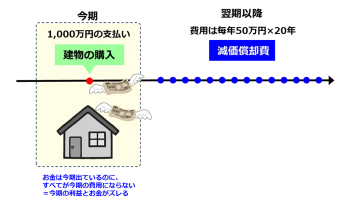

大きな資産を買った場合、その年は大きなお金の支払いがあります。

しかし、会計上のルールでは、原則10万円以上の資産は、お金を支払ってもその年に一括してすべてを経費にすることはできません。

減価償却費という名前で、数年に分けて「経費の分割」をしていきます。

例えば1,000万円の建物を買っても、その年に1,000万円全額を経費にすることはできません。そのため、「実際にお金を支払った年」と、「分割で後々に費用にしていく年」では、お金と損益がズレることになります。

購入した資産が1つだけであれば、感覚的にズレの原因はわかりやすいですが、会社には複数の資産があり、買った年も違えば、減価償却費にしていく期間も違います。

これらが複雑に絡み合うと、だんだん利益とお金のズレの感覚が大きくなっていきます。

キャッシュフロー計算書の最初の調整項目として、この減価償却費の金額を確認します。

今期の利益は30.0でした。これは減価償却費40.0を差し引いたうえでの利益です。

建物購入のお金は、過去にすでに全額支払っていますので、この減価償却費40.0は、「この年、実際にはお金は出ていっていないのに費用にしている」というように読みます。

今期の正しいお金の流れに換算していくために、キャッシュフロー計算書ではスタートの利益30.0に減価償却費40.0を足して、その年の利益とお金のズレを解消するように修正をしていきます。

まとめ

2.2 売上債権・仕入債務でのズレ

2つ目のポイントは、売上債権(受取手形・売掛金)と仕入債務(支払手形・買掛金)です。

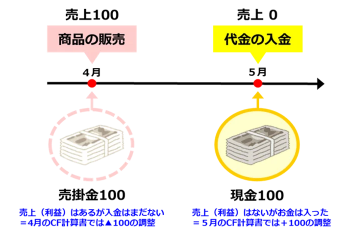

第1章でお話したクレジットカードでの売上もこの内容です。

商売は現金だけの取引ではなく、掛けで商売することも多くあります。

商品を売っても入金は来月であったり、仕入れをしても支払いはまとめて翌月払いなど損益の動きとお金の動きは一致しません。

普段、損益計算書で見ている売上や仕入は、その取引が発生した月に合わせて計上されています。

ですから、4月に販売しても5月に入金されるのであれば、4月は売上(利益)100はあったけど、お金はまだ入ってきていないということなので、お金ベースに換算するために、キャッシュフロー計算書では▲100の調整をする必要があるということになります。

まとめ

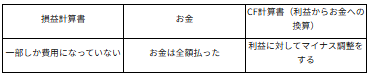

2.3 在庫でのズレ

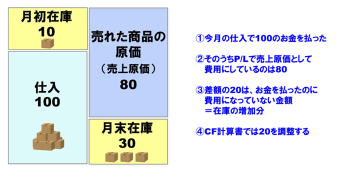

3つ目のポイントは在庫(棚卸資産)です。

物を仕入れると、お金の支払いをします。

しかし、仕入れた商品のすべてが損益計算書の「売上原価」として費用になるわけではありません。棚卸をして、実際に残っている在庫の金額を加味することで、売れた商品に対応する金額だけを「売上原価」とします。

そのため、在庫を仕入れるために支払ったお金と、損益計算書で費用にしている金額は在庫の増減分だけズレます。

上図で言うと、月初在庫から月末在庫の増加分20です。

確かに在庫は買ってお金は全額払ったけど、すべてが費用になっていないということです。

このズレをキャッシュフロー計算書で調整します。

まとめ

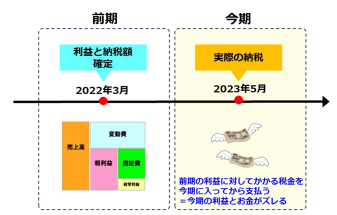

2.4 税金の支払いでのズレ

4つ目のポイントは税金です。

キャッシュフロー計算書の表示では未払法人税等や未払消費税等と呼ばれるものです。

通常、3月決算の会社であれば、その年の法人税や消費税は、5月までに支払います。

しかし、この会社の場合、納税をする5月というのはすでに次の期に入っています。

ですから、前期分の利益に対してかかる税金は前期に計上されており、それを今期に入ってから支払うので、ここでも今期の利益とお金の支払いはズレます。

今期の正しいお金の動きを見るために、キャッシュフロー計算書では前期の決算書で未払法人税等として先に計上した納税額を、今期で調整する必要があるのです。

まとめ

2.5 設備投資でのズレ

5つ目のポイントは設備投資でのズレです。

2.1の減価償却費で説明した通り、建物や機械など、10万円以上の資産を購入した場合には、原則その全額をその期の費用にすることはできません。

減価償却費として、後々に分割で費用になっていきます。

例えば1,000万円の建物を今期購入した場合、1,000万円のお金を実際に支払いますが、費用は20年かけて減価償却費する形になります。

そうすると、今期の損益計算書では減価償却費は1/20の50万円しか費用になっていないのに、お金は1,000万円出ているので、今期は利益とお金がその分ズレていることになります。

まとめ

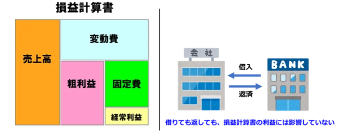

2.6 借入金でのズレ

6番目が借入金です。

金融機関からお金を借りれば会社にお金は増えますが、その増えたお金は損益計算書の売上ではありせん。あくまで借りたものです。

同様に、月々返済した時にお金は出ていきますが、損益計算書の費用にはなりません。

借入の返済は変動費にも固定費にも含まれていません。

借入金は損益計算書の利益とは関係ないところで、お金が増えたり減ったりしているため、利益とお金の感覚がズレる大きな要因となります。

まとめ

利益とお金のズレの要因はその他にも多くありますが、キャッシュフロー計算書で毎月見るべきポイントとして、ズレの金額が大きくなりやすい上記6か所を重視して確認しましょう。

3.キャッシュフローの区分別の見方

この章ではキャッシュフロー計算書の構成をカテゴリー別に説明していきます。

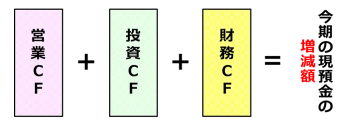

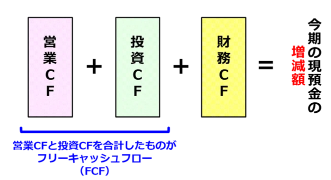

キャッシュフロー計算書の構成は大きく3つに分かれています。

①営業キャッシュフロー

②投資キャッシュフロー

③財務キャッシュフロー

この3つのキャッシュフローの増減を合計したものが、今期の現預金(キャッシュ)の増減額になります。

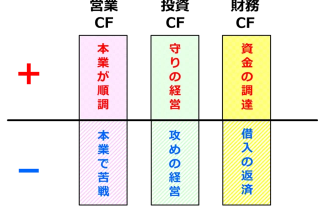

そして、それぞれの各キャッシュフローがプラスかマイナスかで、ざっくりと以下のような状況を読み取ることができます。

最終的にお金が増えているかどうかは重要ですが、どのキャッシュフローの段階でお金が増えているのか、減っているのか、その内容をカテゴリー別に把握することが大切です。

3.1 営業キャッシュフロー

営業キャッシュフローは一言でいうと、「本業でのお金の出入り」を表しています。

営業キャッシュフローを見ることで、本業で稼いだお金がきちんと手元に残っているのか、本業で苦戦しているのかがわかります。

ですから当然大きなプラスであるほど良い状態、良いキャッシュの流れということになります。

この事例では損益計算書では30.0百万円の当期純利益が出ていましたが、お金ベースで見ると本業では35.0百万円のキャッシュを稼いだことを表しています。

3.2 投資キャッシュフロー

投資キャッシュフローは設備投資や株式の購入、所有している資産の売却などによるお金の増減が表示されます。

資産を購入すればお金は減少、資産を売却すればお金が入ってきます。

投資キャッシュフローは一言でいうと、「将来のために投資をしているか」の状況がわかります。

この事例では今期は合計40.0百万円の投資をし、キャッシュが減少したことを表しています。

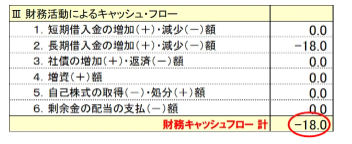

3.3 財務キャッシュフロー

3番目が財務キャッシュフローです。

財務キャッシュフローは一言でいうと、「借入・返済での現金の出入り」を表しています。

増資や配当でのお金の出入りもここに表示されます。

この事例では今期は18.0百万円の借入返済によりキャッシュが減少したことを表しています。

3.4 フリーキャッシュフロー

次にフリーキャッシュフローについて説明します。

フリーキャッシュフローは先ほどまでの3つのキャッシュフローのカテゴリーとは少し違います。

営業キャッシュフローと投資キャッシュフローを合計した段階の金額を、フリーキャッシュフローと呼びます。

フリーキャッシュフローは一言でいうと、「お金の出入りで見た純粋な儲け」を表しています。

その名の通り、会社が自由に使うことができるお金という意味ですので、この金額は多ければ多いほど会社の資金繰りは安心です。

ですから、会社の真の実力は、フリーキャッシュフローを見ることでわかります。

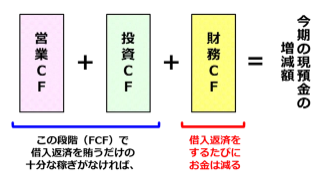

仮にフリーキャッシュフローがマイナスであった場合、それでも会社の預金残高を維持したいのであれば、次の財務キャッシュフローの段階でお金を調達する必要があります。

財務キャッシュフローで調達するということは、つまり、金融機関からの借入によってお金を補充するということです。

ですから、最終的な手元のお金が増えていたとしても、このフリーキャッシュフローの段階でお金が増えていなければ本当の実力ではないと言えるのです。

また、財務キャッシュフローでは借入の返済額も表示されています。

この借入の返済額を賄うだけのお金をフリーキャッシュフローの段階でしっかりと稼いでいなければ、会社は借入を返済するたびに手元のお金がどんどん減ってしまうということになります。

フリーキャッシュフローは、キャッシュフロー計算書で会社の状況を見る時の最重要ポイントになります。

4.パターン別に抑えるキャッシュフローの見方

この章ではキャッシュフローの各区分がどのような状態が良いのか、パターン別にざっくり解説していきます。

会社が持っている現預金の残高や成長ステージによって一概には言えない部分もありますが、一般的な1年間のキャッシュの状況として、健全なパターンから悪い状況まで5段階に分けて説明します。

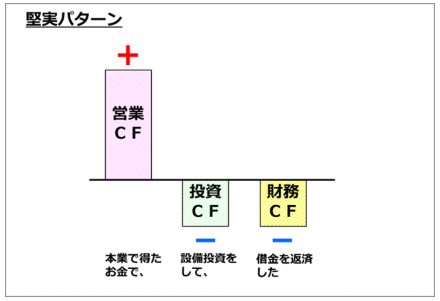

4.1 堅実パターン

最も堅実、健全なキャッシュフローの状態がこの堅実パターンです。

まず、本業でしっかりとお金を稼いでいます。(営業CF)

そして、その稼いだお金の範囲内で設備投資をしており、(投資CF)

借入の返済も着実に進めているというお金の動きです。(財務CF)

このパターンは、その年の稼ぎで設備投資をしており、借入の残高も年々減っていくという状態です。

つまり、営業キャッシュフローの範囲内で設備投資や借入返済を賄えているので、手元のお金は年々増えていくということになります。

非常に堅実なキャッシュフローの状態だと言えます。

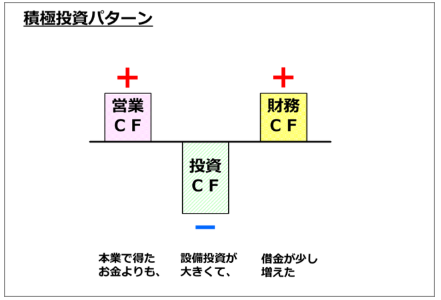

4.2 積極投資パターン

次に積極投資パターンです。

会社の成長ステージによってはこのような形もあります。

このパターンでは将来の成長に向けて積極的に投資にお金を使っています。(投資CF)

この設備投資額は今期に稼いだ本業のお金の範囲(営業CF)では賄えていませんが、しっかりと金融機関から設備資金を借りてお金を補填している(財務CF)という状態です。

会社は長期的に成長を目指す必要があるので、先ほどの堅実パターンだけではなく、1年間の本業の稼ぎ以上に投資をしなければいけないタイミングもあります。

その際にはしっかりと金融機関からお金を調達して投資をし、ゆっくりと返済をしていくことで忙しくない資金繰りを作ることができます。

そのような形をとれれば手元の現預金残高を維持したまま成長を目指すことができます。

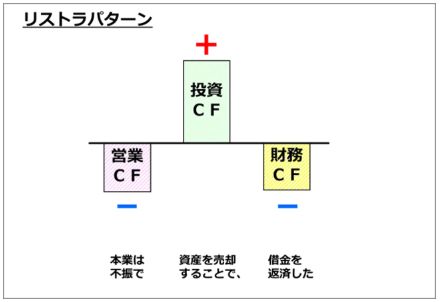

4.3 リストラパターン

次がリストラパターンです。

本業が苦戦しており、お金が減ってきました。(営業CF)

そのため、持っている会社の不動産などを売却してお金を作ります。(投資CF)

金融機関からは追加借入をせず、借入返済だけは着実に進めました。(財務CF)

会社は良いキャッシュフローの状態を作る以前に、まずはどんな手段であっても一定水準の手元預金を確保し続ける必要があります。

本来は金融機関から運転資金としてお金を借りて、手元預金を維持しながら本業でしっかりと稼いでいくことが大切です。

しかし、業績不振などで金融機関からお金を借りられないのであれば、このように持っている資産を切り売りしてお金を一時的に調達する必要があります。

ただし、当然この状態は長くは続けられませんので、本業の営業キャッシュフローをプラスにする努力が必要です。

これがリストラパターンです。

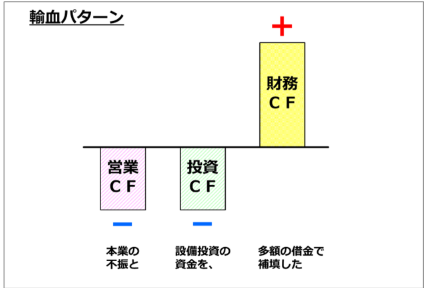

4.4 輸血パターン

次に輸血パターンです。

本業が不振でお金が減ってきました。(営業CF)

しかし、それでも今期は積極的な設備投資を仕掛けています。(投資CF)

そのため、金融機関から運転資金、設備資金でお金を借りて手元預金の金額を維持しました。(財務CF)

このパターンではしっかりと借入ができているので、とりあえず手元預金は減らずに安心です。

しかし、このままの状態が続くと借入総額がどんどん膨らみ、いつかは借りられなくなってしまいます。また、毎年の借入返済額も増えて資金繰りを圧迫していきます。

この場合は、しばらくは設備投資を抑え、営業キャッシュフローがプラスになるように本業での資金繰りを良くしていく必要があります。

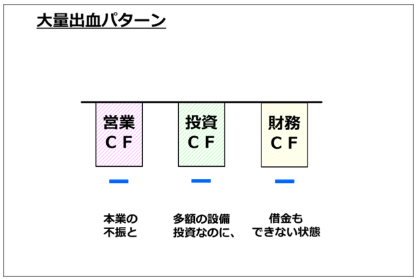

4.5 大量出血パターン

最後が大量出血パターンです。

この状態が最も悪いキャッシュフローの状態と言えます。

本業が不振なためお金は減っていき、(営業CF)

それにもかかわらず積極的な投資でお金を減らし、(投資CF)

金融機関から十分な借入ができず、返済だけが進んでいく状態です。(財務CF)

このままだと手元預金はどんどん減ってしまいかなり危険な状態です。

この状態は、多くの場合で損益計算書は赤字で、手元預金も減っているので、経営者も資金繰りが苦しいことは実感しているはずです。

しかし、経営者が損益計算書のみで経営判断をしていると、損益計算書の赤字額だけがキャッシュの減少額であると勘違いしがちです。

本来は赤字額以上にもっと早いスピードでお金が減っていくのに、その認識が薄い可能性もあります。このような会社こそしっかりとキャッシュフロー計算書を確認して、まずは現状把握をする必要があるのです。

この大量出血パターンの場合は、本業の立て直しや設備投資の見直しはもちろん、借入による新たな資金調達が見込めないのであれば、金融機関に対して返済額の減額や、元本返済のストップといったリスケ交渉をする必要もあるでしょう。

会社のステージによっては、積極的に投資をすべきタイミングや借入を減らしていきたいという時期もあるでしょう。そのため、どのパターンがベストとは一概には言えません。

しかし、下記3つのポイントはどの会社でも良いキャッシュフローの条件と言えます。

常に抑えるようにしてください。

①営業キャッシュフローが毎期増えている

②フリーキャッシュフローで借入返済額を賄えている

③3つのキャッシュフローの段階を経由しても手元のお金がしっかりと増えている

5.まとめ

損益計算書に表示されている儲けた利益がしっかりとお金の増加につながっているか、どこに消えてしまったのかは、キャッシュフロー計算書でお金の動きを見ることにより把握することができます。

しかし、キャッシュフロー計算書は1年に1回、決算が終わった後に1年分を振り替えるのでは手遅れです。

古田土会計では、①1か月分のキャッシュフロー計算書と、②期首から当月までの累計のキャッシュフロー計算書の2種類を毎月作って、毎月3,700社の顧問先にお金の動きを説明しています。

それだけ経営者にとって常に確認していただきたい大事な資料になります。

作っていない会社はぜひ作成して、利益とお金の違いについて毎月確認しましょう。

※一般のキャッシュフロー計算書の様式は複雑で読み取りにくいため、古田土会計では中小企業経営者向けにオリジナルのキャッシュフロー計算書を作っています。

下記よりダウンロードできますのでご参照ください。