毎月、自社の損益計算書ができあがったら、どこをどのように確認しているでしょうか。

売上や経費はなんとなく見ているけど、損益計算書の正しい読み方ができているのか実はよくわからない、数字を経営に活かしたいが、損益計算書をきちんと活用できている自信がないというお声をよく聞きます。

我々は3,700社の顧問先に対して、毎月、繰り返し損益計算書を説明しています。その中で、なぜ、多くの経営者が損益計算書を正しく読めないのか、その理由がわかりました。

それは、重視して読むべきポイントとその正しい意味を理解していないということです。

それさえ理解できていれば、損益計算書は隅から隅まで見る必要はなく、とてもシンプルであり簡単に読めます。

この記事では、損益計算書とは何なのか、経営に活かすために、どこをどのように読めばよいのかを、図とイラストで解説していきます。

1.損益計算書で「この期間でどれだけ儲かったか(利益)」を読もう

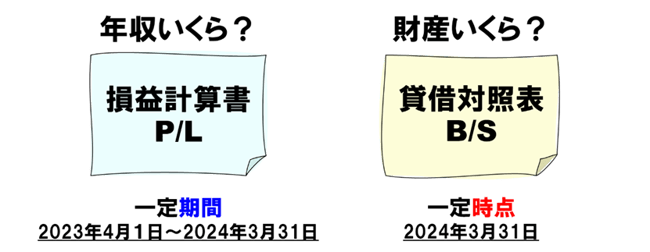

損益計算書は、その名の通り、会社の「損益」を計算している表で、会社の経営成績を読むためのものです。

簡単に言うと、会社の1年間の売上とか利益、黒字とか赤字を表現しており、「この期間でどれだけ儲かったか」を読み取ることができます。

期間が区切られていることがポイントで、損益計算書は貸借対照表と違い、1年が終了したら、翌年はリセットされて0に戻ります。ですから、1年間だけのフローの概念です。

一方で貸借対照表はストックの概念で、創業から今期までの数字が毎年積みあがったものが表示されるという違いがあります。

(損益計算書と貸借対照表の概念の違いについての詳細はこちらの記事をご参照ください)

個人で表現すると、

「昨年のあなたの年収はいくらだった?」 というのが損益計算書で、

「あなたは今、いくらの財産を持っているの?」 が貸借対照表というイメージになります。

損益計算書は上から下までズラリと数字が並んでいますが、何が足されているのか、引かれているのか、そのルールまでは書かれていないので直感的に読み取れないかもしれません。

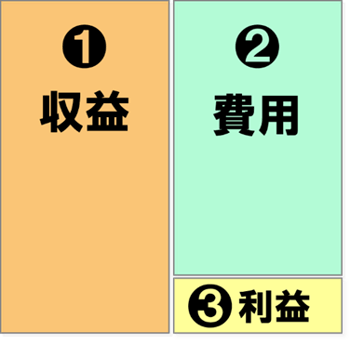

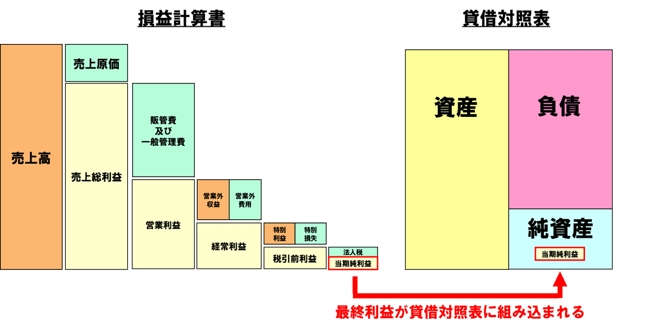

しかし、中身は非常にシンプルで、大きく分けると要素は3つだけです。

①収益、②費用、その差額として③利益が表示されています。

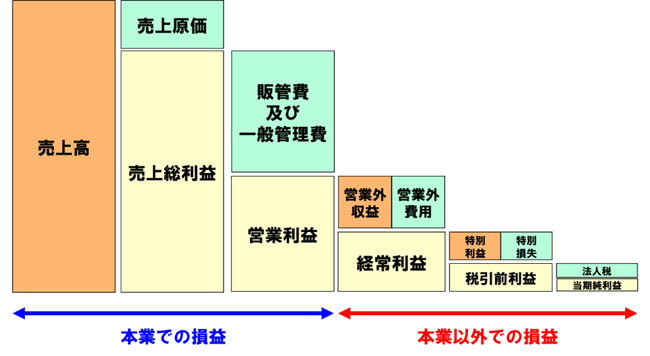

そして、さらに収益、費用、利益は各段階ごとに分かれており、図で表現すると下記のようなイメージになります。3つの収益、5つの費用、5つの利益で構成されています。

各利益は独立して発生するものではなく、「売上総利益」→「営業利益」→「経常利益」→税引前利益」→「当期純利益」と上流の利益が下流の利益に影響を与えるという流れになっています。

そして、売上高から営業利益の段階までが「本業での儲けがいくらだったのか」、それ以降が「本業以外の儲けはいくらだったのか」を読むことができます。

2.損益計算書で読むべき5つの利益

この章では、各段階の利益がどのような意味を持っているのかを解説していきます。

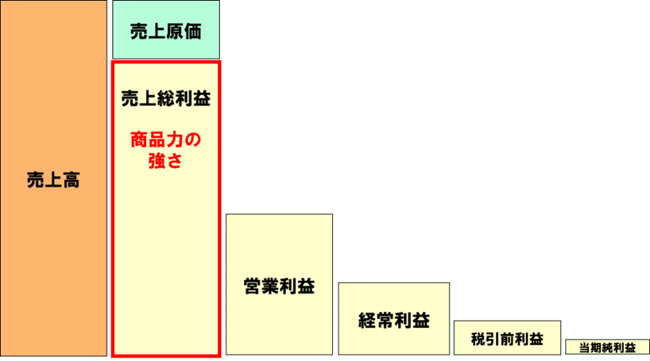

2.1 売上総利益で商品力の強さを読む

最初の利益は「売上総利益」です。

一般的に「粗利(あらり)」とも呼ばれます。

売上高から売上原価を引いたもので、会社の最も基礎となる利益です。

売上高 - 売上原価 = 売上総利益

売上総利益(粗利)を見れば、その会社がどれだけの「付加価値」をつけて商品を販売しているかがわかります。同じ売上高であっても売上総利益が高いということは、高い値付けで販売できているということです。つまり、他社が真似できない差別化された商品を持っているということがわかります。

売上総利益は一言で表現すると、「商品力の強さ」を読むことができます。

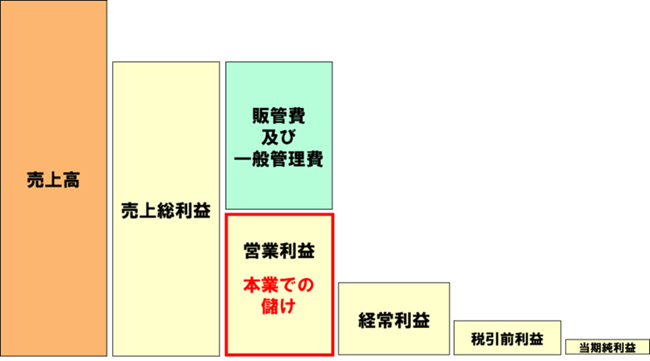

2.2 営業利益で本業での儲ける力を読む

2つ目が「営業利益」です。

営業利益は、売上総利益から、商品・サービスを販売するためにかかる人件費や家賃、水道光熱費や通信費などの「販売費及び一般管理費 (販管費)」を引いた利益です。

売上総利益 - 販管費 = 営業利益

営業利益の元になっている収益は本業の売上だけです。

ですから、営業利益はその名の通り、会社の営業活動、つまり本業による利益、会社の本業の成績と言えます。

営業利益は一言で表現すると、「本業で儲ける力」を読みとることができます。

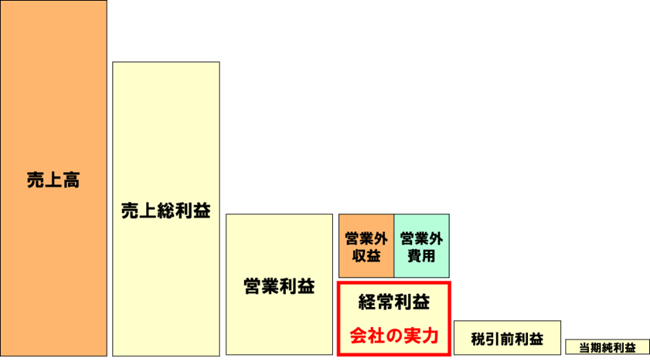

2.3 経常利益で会社の実力を読む

3つ目が「経常利益」です。

経常利益は、「ケイツネ」とも呼ばれます。

営業利益に、本業以外の営業外収益を足し、さらに営業外費用を引いて計算します。

営業利益 + 営業外収益 - 営業外費用 = 経常利益

小売業である会社が、本業以外に家賃収入がある場合、その収入は本業ではないですが毎月継続して入ってくる収入です。会社としては、これらも含めて経常的な利益と考えます。

経常利益は一言で表現すると、「会社の実力」を読みとることができます。

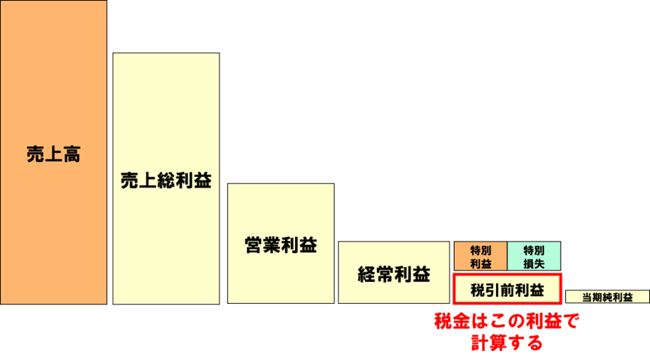

2.4 税引き前利益で税金の金額を読む

4つ目が「税引前利益」です。

経常利益に特別利益を足して、特別損失を引くことで計算されます。

経常利益 + 特別利益 - 特別損失 = 税引前利益

特別利益・損失とは、「特別」というぐらいなので、滅多におきない、臨時的な収益と費用です。

例えば下記のような場合の利益や損失のことをいいます。

・持っている不動産を売却した

・関係会社の株式を売却した

・補助金の収入があった

・役員の退職金を支払った

毎年発生するような収益・費用ではなく、数年に一度程度しか発生しないようなものです。

このような臨時的な収入であっても、会社にとってはその年の利益です。

特別利益・特別損失も加えた後の、この「税引前利益」がその年の税金を計算するための基礎とされます。

税引前利益は一言で表現すると、「税金がいくらかかるのか」を読みとることができます。

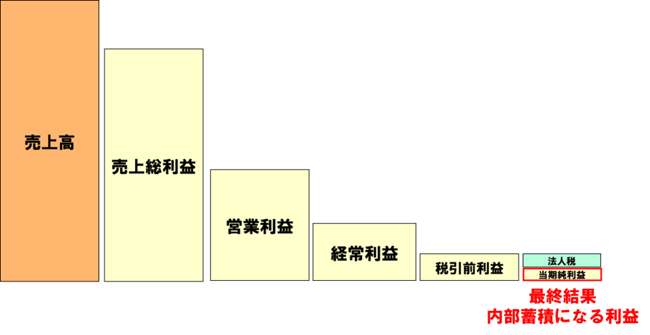

2.5 当期純利益で最終結果を読む

最後の利益が「当期純利益」です。

税金を支払った後の利益であるため、「税引後利益」とも呼ばれます。

税引前利益 - 法人税等 = 当期純利益

当期純利益は、今まで見てきた通り、売上高から始まってさまざまな費用や収益を足し引きし、税金も払ったうえで最終的に会社の手元に残ったものです。

当期純利益は一言で表現すると、「会社の最終結果はどうだったか」を読みとることができます。

そして、損益計算書の最終結果である、「当期純利益」は、そのまま同額が貸借対照表の「純資産」に組み込まれます。

この当期純利益の部分で損益計算書と貸借対照表はつながっています。

ですから、当期純利益は、貸借対照表にその年いくら内部蓄積として積み上がるのかを読むことができます。

このように、利益は5つ出てきますが、それぞれの段階で大事な情報を表現しており、読み取ることができる範囲、見るべき目的が違うということを押さえておきましょう。

3.特に読むべき箇所は「経常利益」

前章で5つの利益の意味を説明しましたが、この章ではその中でも経常利益について深堀していきます。

3.1 経常利益に注目すべき理由

損益計算書のどの項目を重視するのかは、その会社を見る立ち場によっても変わります。

お客様から入ってくる売上高なのか、本業での稼ぎである営業利益なのか、最終的に残る当期純利益なのか、どれも大事です。

しかし、中小企業経営者の立場で損益計算書を読むという目的で見ると、最も大事な利益は「経常利益」です。

経常利益を読むことが、損益計算書の目的である、「会社の経営成績」を判断する基準になります。

経常利益には本業の稼ぎ以外にも、営業外収益(雑収入など)や営業外費用(支払利息)も加味されています。これらは本業の儲けではありませんが、基本的には毎期、継続して発生するものです。ですから、これらも含めたうえで、会社の正しい実力、正しい成績という見方をします。

そのため、継続的に会社の舵取りをしていくためには、会社の正しい実力である経常利益を最も重視すべきということになります。

経常利益は突発的ではなく、会社の継続的な力を表現しているので、未来に向けて会社の計画を立てるうえでも、営業利益や当期純利益ではなく経常利益を起点にします。

経営者はこの経常利益を5年後、来期、いくら稼ぐかを計画し、それを月ごとに落とし込み、毎月の実績とチェックすることで現状の経営成績を正しく判断することができるようになります。

3.2 経常利益を使う特に見るべき2つの指標

経常利益を使う指標の意味を理解することで、経常利益を読む重要性をさらに深めることができます。

損益計算書から読み取りたいのは、「どれだけ儲かったか」です。

つまり、利益がどう出ているのかという「収益性」と「効率性」を把握することが大事になります。

世の中には様々な指標があふれていますが、次の2つさえ抑えておけば大丈夫です。

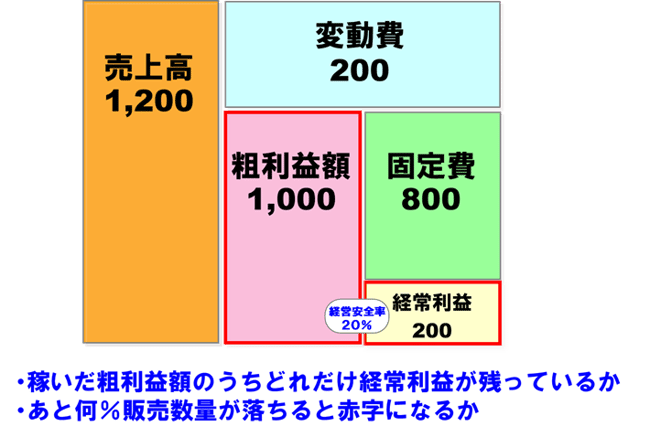

3.2.1 経営安全率(収益性)

経営安全率は、収益性を表します。

経常利益÷粗利益(限界利益)で計算されます。

計算式としては、「稼いだ粗利益額のうち何%が経常利益として残っているか」という比率を出しているわけですが、単純に経常利益の残り具体を表しているだけではありません。

この比率から読み取れる別の意味としては、

「あと何%販売数量が減少したら自社が赤字になるのか」を表しています。

%が高いほど安全ということであり、経営の余裕度も確認することができます。

経営安全率の目標は10%以上、理想は20%を目指してください。

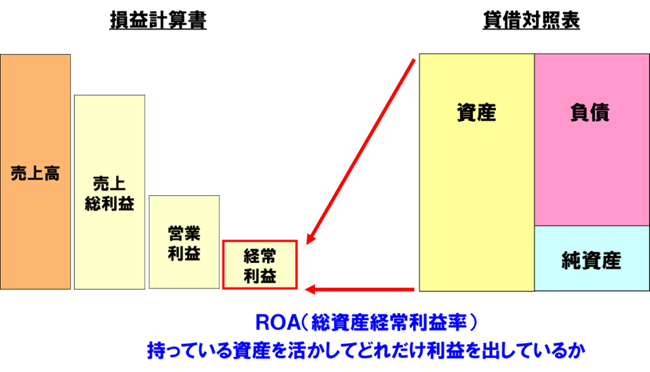

3.2.2 ROA(効率性)

会社の効率性を示す指標として最も使われる指標が「ROA」です。

「総資産経常利益率」とも呼ばれ、経常利益÷総資産で計算されます。

この指標は、「持っている資産を活用してどれだけ利益を残しているか」を表しており、会社の効率性を表しています。会社全体の「利回り」と言ってもよいでしょう。

この効率性もまた経常利益の数字を使って会社を判断します。

%が高いほど会社の資産を効率的に使えているということを読み取ることができます。

ROAは目標は5%以上、理想は10%以上を目指しましょう。

4.損益計算書を適切に読むためにやるべきこと

ここからは、毎月損益計算書を適切に読めるようになるために、どのような下準備が必要かについて解説していきます。

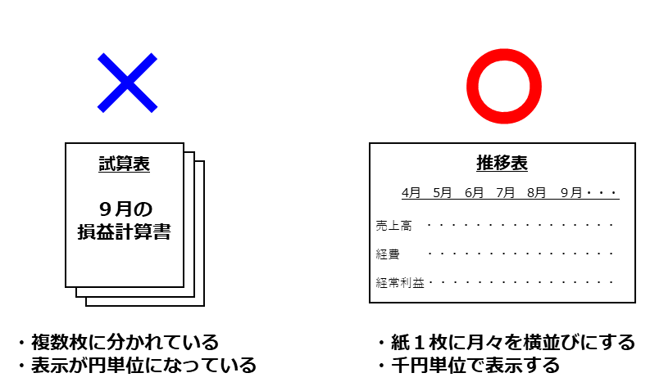

4.1 横に比較して紙1枚で読む

多くの会社で毎月見ている損益計算書は、当月の1か月分であり、かつ、複数枚に分かれて印刷されています。これが一般の会計ソフトの通常仕様です。

このままでは損益計算書の内容を十分に活かしきれないので、一工夫が必要です。

下準備として3つのポイントがあります。

①単月の表示ではなく各月の数字を推移表として表示する

②それを紙1枚にまとめる

③円単位ではなく千円単位にする

9月の結果を知ろうと思ったら9月単月のみの数字を印刷すれば良いのではありません。

これだと9月の結果は本当に良かったのか悪かったのかに気付けないのです。

数字は比較してみることで初めてその月の異常値に気付けます。それも一目で横に比較しやすくするために紙1枚に印刷することがベストです。

また、細かすぎる数字だと全体像が把握しづらいので、中小企業の損益計算書を見る場合には、「千円単位」で表示することをおすすめします。

4.2 在庫を入れて粗利益率を読む

毎月の損益計算書には月々の在庫の金額を必ず入れましょう。

年に1回の決算の時だけ在庫の実地棚卸を行い、月々では棚卸をしていないため、毎月の試算表に在庫の数字を載せていない会社があります。

在庫が載っていないと上流の「売上総利益」が正しく計算されず、下流に続く「経常利益」も正しい数字になりません。これでは毎月損益計算書を見る意味がなくなってしまいます。

卸売業や小売業など、取扱品目が多い業種では実際に棚卸をすることが難しい会社もあるでしょう。その場合は、前期、前々期などの実績値を参考に「推定粗利益率」を算出し、仮の金額で良いので在庫の数字を入れましょう。

そうすることで、おおまかな売上総利益が把握でき、経常利益の傾向が掴めるようになります。これだけで月々の損益計算書が格段に読みやすくなります。

ぜひ実践してみてください。

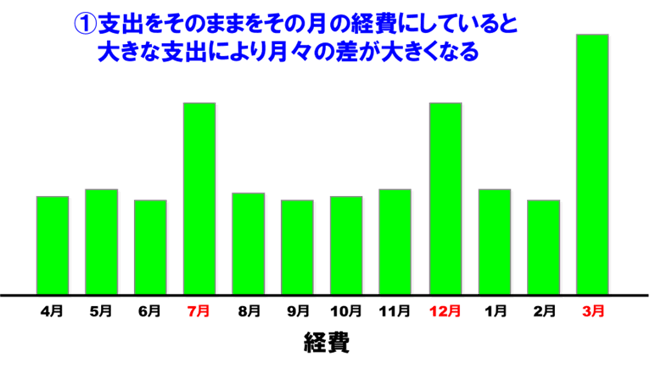

4.3 経費をならして増減を読む

経費のうち、事前に予測できる大きな金額のものはあらかじめ月々にならして損益計算書に載せましょう。

そのうえで毎月の数字を見ると、読めなかった異常値に気付けるようになります。

会社で1か月にかかる経費は毎月ある程度決まっています。人件費や家賃、リース料や水道光熱費など、その月によっていきなり先月の2倍になったり1/2になることはありません。

ただし、下記のような不定期で大きな金額のものがあると、当然、その月の損益は大きくブレます。

・夏、冬の賞与

・多額の修繕費

・年払いの保険料

・年払いの家賃

・労働保険料

・固定資産税

・社員旅行の支出

このような支払いをした月が赤字になった場合、その大きな金額だけに目がいき、赤字になった原因を「この大きな支払いがあったから」と簡単に結論付けてしまいがちです。

そして、その月の数字をそれ以上細かく見ることを怠ってしまうことがよくあります。

実際はもっと違う要因や、会社が悪くなりつつ前兆が損益計算書に隠れている可能性があるかもしれないのです。

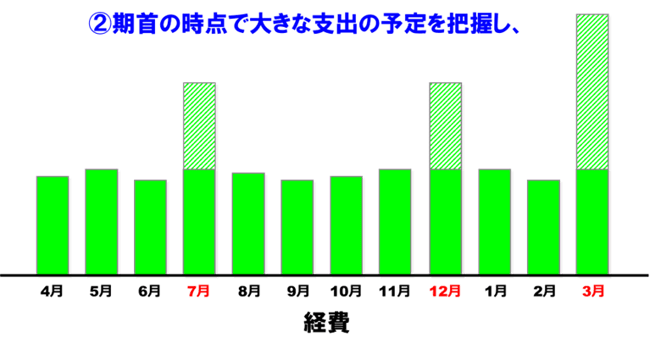

ですから、上記のような大きな支払いで、かつ、今期がスタートする時点ですでに金額が予測できるような費用は、支払った月にそのまま一括で載せるのではなく、あらかじめ経費引当金として、月々に分割して載せておくことをおすすめします。

賞与であれば、年間支払い予定額の1/12を毎月「賞与引当金」として経費に入れ込んでおくということです。

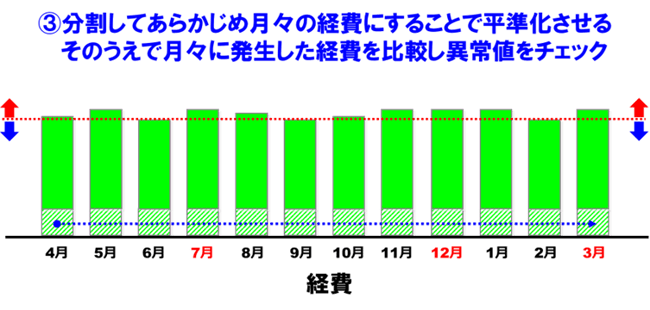

こうすることで月々の経費が平準化されます。

できる限り平準化したうえで、その月の経費が通常月よりも多かったり少なかったかを比較していけば、より詳細に月々の数字を分析することができるようになり、異常値や傾向が読めるようになるのです。

4.4 計画と比較して読む

前項までで説明してきた準備をすることで、損益計算書の数字は読みやすく、比較しやすい状態になります。

毎月の実績と比較すべき数字はいくつかあります。

・先月との比較

・直近3か月平均との比較

・前年の同月との比較

・今期の平均との比較

・前期、前々期の平均との比較

・計画との比較

このように損益計算書の数字は、いろいろな対象と比較して読むことが大事です。

そして、この中でも、最も重要な比較対象は、「計画との比較」です。

損益計算書は経営成績を表しているものであり、一期間の利益を読むためのものですが、良い経営成績、良い利益とは一体何でしょうか。黒字であることや、前年よりも利益が増えていることは会社にとってもちろん望ましい状態です。

しかし、会社を取り巻く状況は毎年変わります。前年と今年では外部環境、内部環境とも変化しています。経営者は現状、今後の変化の見通しを織り込んだうえで毎年その年の利益計画を立てるわけです。

ですから、会社にとってその年の最も良い経営成績、最も良い利益とは、「会社が立てた計画通りの経常利益」が出ていることなのです。

その年のその会社にとって最も良い経営成績を正しく把握するために、まずは1年の利益計画を立て、それを月々に落とし込み、その計画の数字と実績を毎月比較してチェックしていきます。

これが、損益計算書を読むうえで最も大事な作業になります。

5.まとめ

損益計算書は、数字が多く並んでいますが、読むべきポイントを把握し、その意味を理解すれば非常にシンプルに読むことができます。

毎月しっかりと損益計算書をチェックして、数字を経営に活かしていきましょう。