「月次決算は中小企業でも必要なのか」、「月次決算とは何をすることなのか」といったご質問を多くいただきます。

また、月次決算とは「試算表を作ること」と勘違いしている経営者も多くいらっしゃいます。

中小企業であっても月次決算は必ず取り入れるべき仕組みです。

むしろ、中小企業こそやるべきです。

そして、月次決算とは、ただ試算表を作ってチェックすることではありません。

中小企業経営者は自社の数字を正しく活用し、経営に活かすために、まず月次決算とは何かを正しく理解し、その作り方、活用の仕方を知る必要があります。

我々は4,000社の顧問先に対して、毎月、オリジナルの「古田土式月次決算書」を作成し説明しています。毎月繰り返し月次決算書を確認し、定点観測することで、経営者は数字に強くなり、数字で経営判断ができるようになっていきます。

この記事では、月次決算書とは何なのか、どのように作ってどこを確認すべきなのか、図とイラストで解説します。

1.月次決算とは何か

まずは月次決算の概要について解説していきます。

1.1 月次決算とは

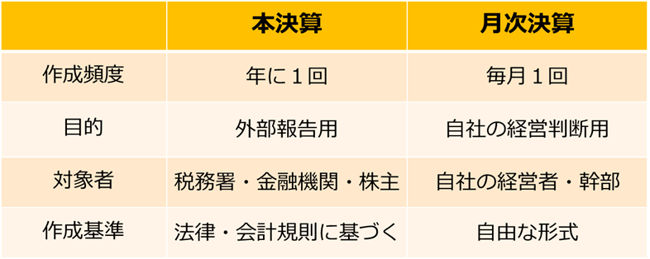

月次決算とは、事業年度末に行う年に1回の本決算(年次決算)とは別に、社内で月々の業績を毎月タイムリーにまとめる作業・仕組みのことを言います。

本決算は法律によって義務付けられており、外部報告用として作成されるものであるのに対し、月次決算は、会社が任意で月ごとに行うものです。そのため、月次決算はどの企業でも必ず行っているわけではありません。

月次決算によって出来上がった資料のことを、一般的に「月次決算書」と呼んでいます。

1.2 月次決算で作成する資料

月次決算で作成する資料は形式が決まっているわけではありません。しかし、自社の財務・損益・資金の状況を把握するために、一般的には、1か月分の貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)がベースになります。

これに加えて、部門・店舗別の損益計算書や資金繰り表、各種の財務分析資料、グラフなどになります。

2.月次決算はなぜ必要なのか

この章では月次決算をすることがなぜ必要なのかを解説していきます。

2.1 早い経営判断ができる

月次決算をやることで期の途中からリアルタイムに業績を捉え、目標を達成できているか、業績が悪化している原因は何かを確認できます。感覚ではなく数字で把握することによって、今月から素早く対策が打てるようになります。

本決算による決算書は、通常、決算月から約2か月後に出来上がります。

ですから、年に1回、ようやく決算書ができあがってから1年分の数字を確認・分析しているようでは経営という観点では手遅れです。

半年や四半期に1回、数字をまとめている会社もあると思いますが、市場の変化に迅速に対応するために、中小企業であっても最低1か月に1回数字をまとめる月次決算に取り組むべきです。

2.2 時間の節約につながる

月次決算を毎月定期的に行うことで、事業年度末に行う本決算の作業を大幅に簡素化することができます。

本決算の数か月前から今期の最終着地を予測することができれば、赤字の見通しであっても挽回のための行動に早く着手することができます。

また、今期の納税額も早い段階でシミュレーションできますので、多額の納税額が発生することがわかれば、納税資金としての借入や資金繰りの対策についても打てる手が格段に多くなります。

一見、月次決算をすることで毎月の作業が増えるようにも思えるかもしれませんが、年単位で考えると、時間・コストとも経営資源の大幅な節約につながります。

2.3 金融機関からの信頼が得られる

定期的な月次決算の導入は、金融機関からの信頼を得ることにつながります。

単純に早く数字を報告できるというメリットだけではなく、経営状態が透明であり、経営者が財務状況を感覚ではなく、常に数字で理解しているという安心感を金融機関に持ってもらうことができるからです。

お金を貸す側の立ち場になればわかりますが、会社の現状を説明するのに1年前の決算書や半年前の試算表を使って説明する会社と、先月の結果を毎月数字で報告できる会社では、どちらを信頼してお金を貸したいかは明確です。

3.月次決算書と試算表は何が違うのか

この章では、経営者が勘違いしやすい、月次決算と試算表の違いについて解説します。

3.1 月次決算は管理会計である

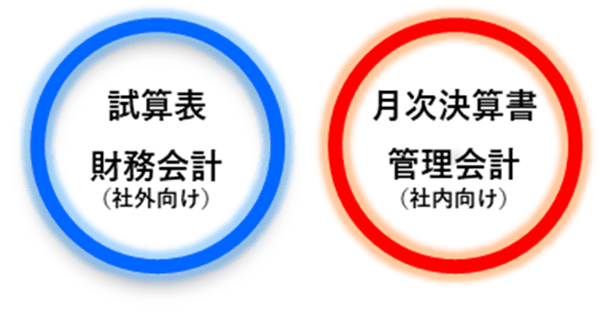

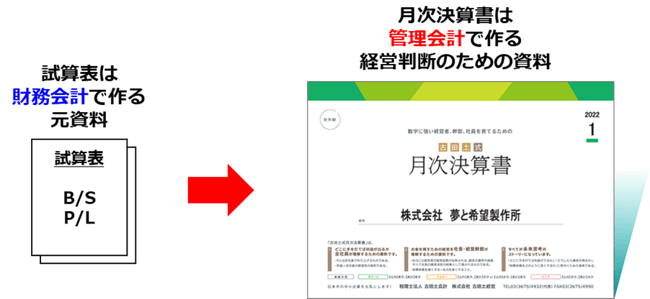

試算表は、「財務会計」のルールによって作られています。

財務会計とは、外部関係者である金融機関や株主が同じ基準で比較できるように、法律や会計規則等、統一されたルールで決算書や試算表を作るための会計のことを言います。

一言でいうと、「社外向けの利害関係者用会計」です。

一方、月次決算で作る月次決算書は、「管理会計」によって作られています。

経営者が自社の状況を把握するためのものであり、法律や会計ルールに縛られる必要がない資料という位置づけになります。

一言で言うと、「社内向けのなんでもあり会計」です。

管理会計で作られる月次決算書は、試算表よりももっと自由で、自社がわかりやすいように加工して良いものになります。

管理会計と財務会計の違いについての詳細は、こちらの記事を参考にしてください。

(https://blog.kodato.com/management-accounting)

3.2 試算表は月次決算書の一部である

イメージとしては、試算表は月次決算の一部であると思っていただくと良いと思います。

試算表は月次決算のための元データの1つとして位置づけます。

そして、それ以外にも自社に必要な数字をわかりやすく加工し、月次決算に取り込んでいくことをおすすめします。

3.3 古田土式月次決算書の例

古田土会計グループでは、現在4,000社の顧問先があり、オリジナルの「古田土式月次決算書」を毎月ご提供しています。

①損益だけではなく財務体質やキャッシュの状況を確認できる

②前期や三期間、平均や目標値との比較ができる

③過去の結果を見るだけではなく、未来に向けての改善策を導ける

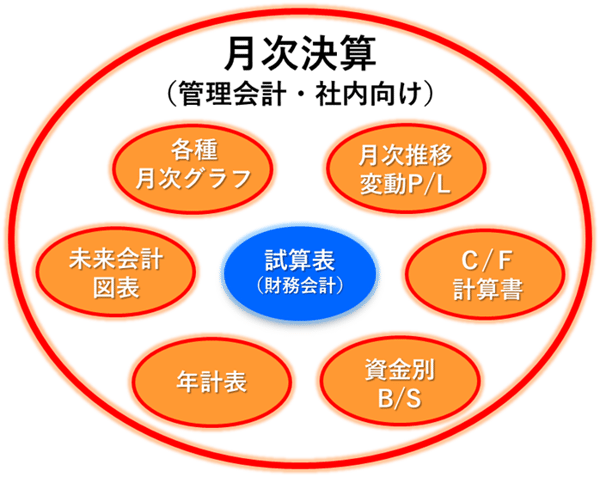

このような構成で、全部で下記17種類のグラフや帳票になっています。

・売上高三期比較グラフ

・粗利益三期比較グラフ

・経常利益三期比較グラフ

・売上高・粗利益・固定費 年計グラフ

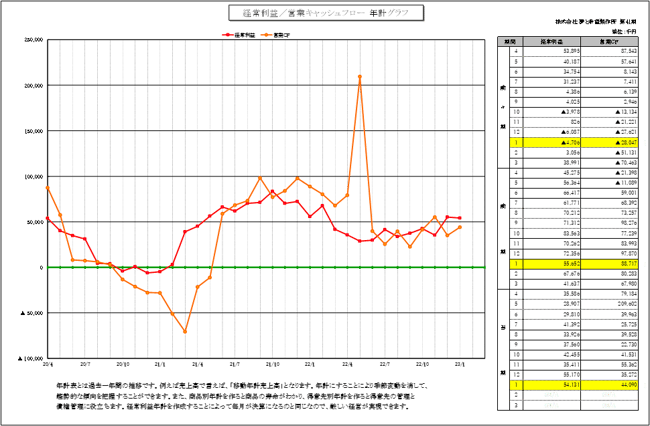

・経常利益/営業CF 年計グラフ

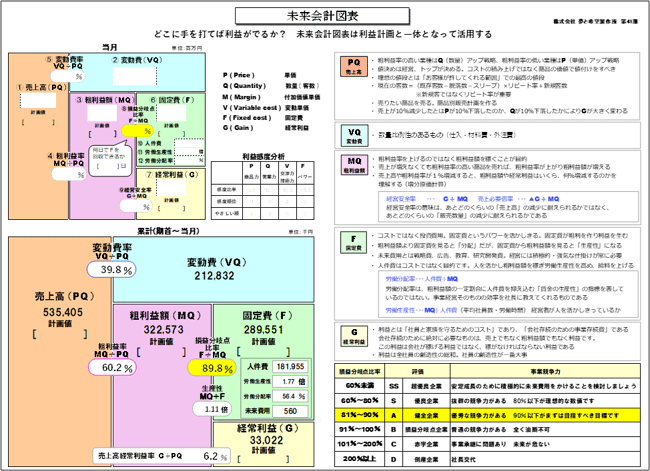

・未来会計図表

・月次推移 変動損益計算書

・三期比較 変動損益計算書

・合計残高試算表(損益計算書)

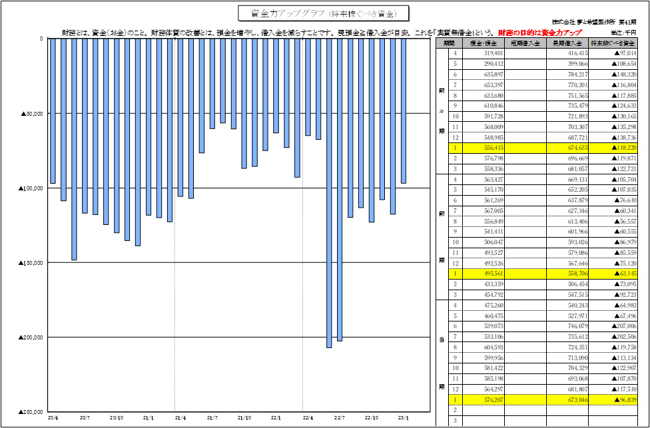

・資金力アップグラフ

・比較貸借対照表構成図

・合計残高試算表(貸借対照表・単月)

・キャッシュフロー計算書(単月)

・合計残高試算表(貸借対照表・累計)

・キャッシュフロー計算書(累計)

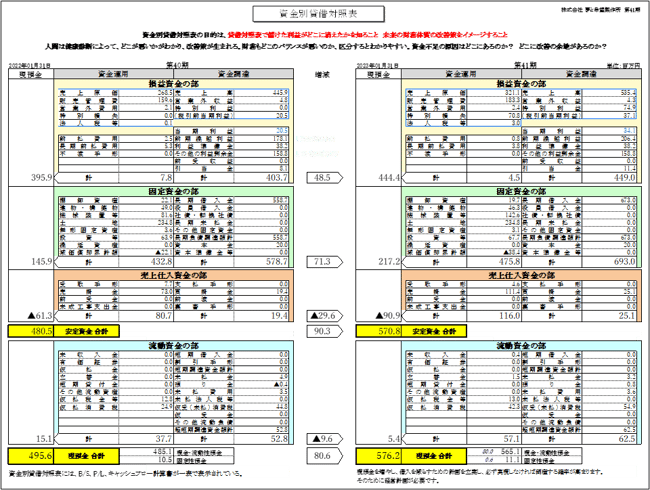

・資金別貸借対照表

・NEW資金別貸借対照表

■未来会計図表

■経常利益/営業CF年計グラフ

■資金力アップグラフ

■資金別貸借対照表

4.月次決算の導入で重視すべき3つのポイント

この章では月次決算を導入するうえで重視すべきポイントについて解説していきます。

4.1 会計入力は自社でやる

月次決算で最も重視すべきは、「正確性」よりも「スピード」です。

月次決算の目的は、先月の結果を早く知って、早く対策を打つことです。

多くの中小企業では会計事務所に通帳のコピーや請求書などの資料を渡し、試算表の作成を依頼する「記帳代行」という形で外部委託しています。

しかし、自社の詳細まで把握していない外部の会計事務所に記帳代行を依頼すると、完成までに時間がかかります。

今は、ネットバンキングのデータを連動して自動で仕訳に変換してくれるなど、クラウド会計ソフトの性能がどんどんあがってきています。

試算表が出来上がるのを「遅い遅い」と待っているのではなく、会計入力は自社で取り込むことが、早い月次決算の第1歩です。

4.2 月次決算は概算で良い

過去の結果を時間が経ってから確認しているようでは、未来に向かっての早い対策が打てません。

月次決算は正確な数字にこだわりすぎず、一部の数字は概算でも良いのです。

月次決算が遅い会社の最も多い原因が、「仕入先からの請求書がすべて揃わない」というものです。

数社の仕入先からの請求書が届くのを待っているために全体の数字がまとまらず、何日も経過してしまっているというのでは月次決算の目的から考えると本末転倒です。

一部は概算でも良いので数字を早くまとめることを優先しましょう。

そして、次月の試算表を作るタイミングでは、先月分の数字が請求書に基づいて正しく修正されていれば大きな問題はありません。

当初は概算で数字を計上することで結果的に数字がブレてしまうこともありますが、毎月これを繰り返していると、次第に概算計上の精度も上がってくる傾向があります。

まずはやってみることが大切です。

4.3 月次決算は翌月15日までに作る

①記帳代行ではなく、自社で会計入力をし、

②正確な数字でなくても概算計上することで、

月次決算のスピードはかなり早くなります。

まずは翌月15日には月次決算が完了することを目標にしましょう。

先月分の数字の状況が翌月15日までにわかれば、その情報をもとに早く対策が打てます。今月の残り2週間の行動から変えることができます。

繰り返しますが、1か月後や2か月経ってから月次決算の結果がわかっても意味がありません。

経営者は早い月次決算を常に追求し続けてください。

ちなみに古田土会計グループは関連会社も含め全部で8社ありますが、グループ全体の概算版の数字は月初3営業日までに経営者に報告されます。

そして、経営者が一度目を通したあとに修正等がされ、確定版が毎月15日に出来上がります。

月初3営業日までに前月の数字の状況を経営者が把握できていれば、その後に打てる対策は大きく広がります。

5.月次決算で取り入れるべき6つの手法

この章では、経営に役立つ月次決算で取り入れるべき6つの手法をご紹介していきます。

5.1、5.2は自社の経理の方にすぐに取り組んでもらいましょう。

5.3~5.5は自社で難しければ会計事務所に相談して協力してもらいましょう。

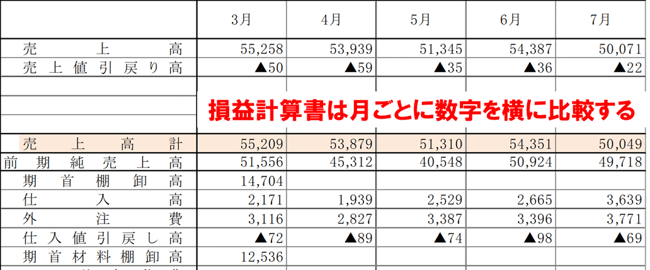

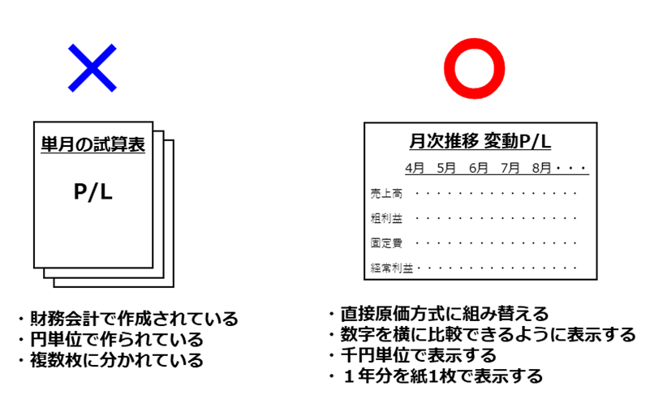

5.1 月次P/Lは横の推移に整える

通常の試算表では、損益計算書は1か月単位で1枚という様式で作られています。

数字はその月分を単体で見るのではなく、比較して見ることで理解が深まります。

月次決算で損益計算書を作る場合には、期首から当月までの結果を横に並べて表示することをおすすめします。

過去との横並びの比較で数字を把握すると、直感的に今月の数字が良いのか悪いのかが把握しやすくなります。

5.2 視認性を重視する

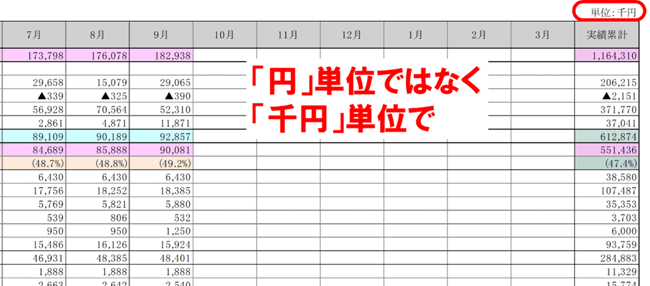

一般的な試算表や本決算で作る正式な決算書は、「円」単位で作成されています。

しかし、年商数千万円~数十億円の中小企業であれば、月次決算で作る損益計算書の表示単位は、「千円」単位で作成することをおすすめします。

円単位で表示すると細かすぎて数字の傾向がかえって掴みにくくなります。

また、横に並べて千円単位で作成した損益計算書は、12か月分を必ず紙1枚になるように表示します。一覧で表示することで、期首から現時点までの比較、現時点から今期の決算着地予測までをイメージしやすくなります。

科目が多くて表示しきれない場合には、紙1枚に収まるように、例えば「消耗品費」と「事務用品費」は1つにまとめる、金額が小さな科目は「その他経費」にまとめるといった工夫も必要です。

細かいことですが、特に数字が苦手な方はこのような様式や表示にもこだわってください。

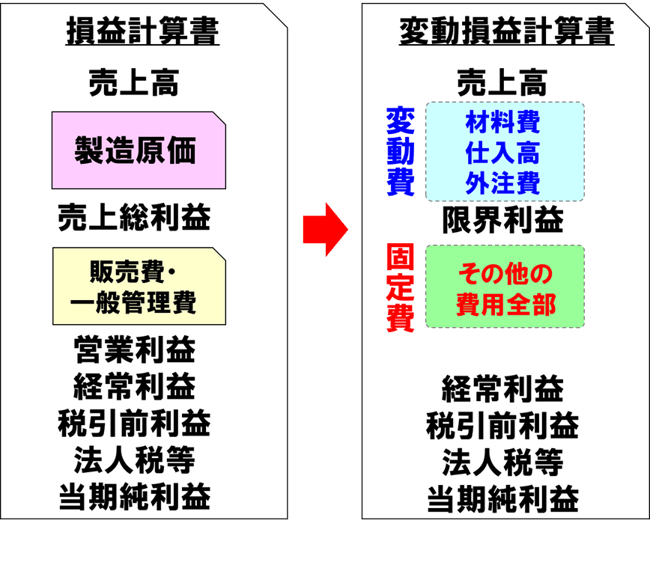

5.3 直接原価計算方式に組み替える

第3章でご紹介した通り、試算表は「財務会計」で作られています。

これを「管理会計」の手法で組み替えることで、数字を理解しやすくなり、正確なシミュレーションができるようになります。

管理会計の代表的な手法が、「直接原価計算方式」です。

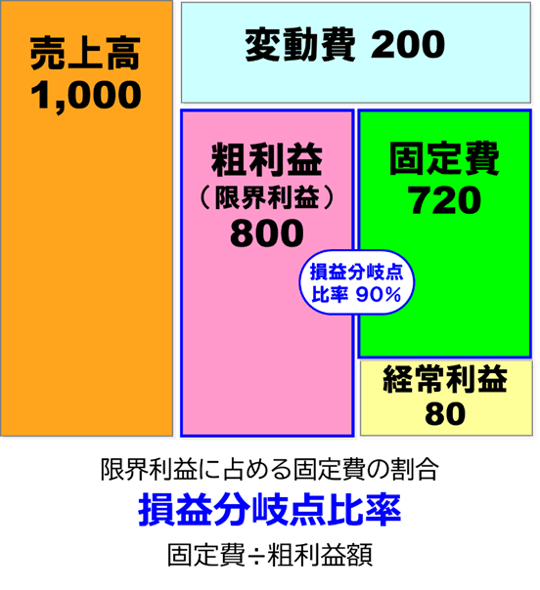

直接原価計算方式とは、売上の増減に伴って連動する費用を「変動費」とし、残りすべての費用をまとめて「固定費」として表示する方式です。

古田土会計グループがご提供する月次決算書は、すべての会社で例外なくこの直接原価計算方式に組み替えて資料をご提供しています。

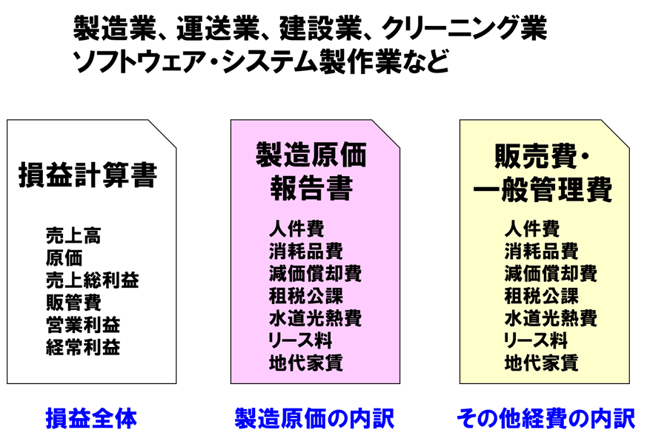

特に、製造業、建設業、運送業など、決算書の中に「製造原価報告書」が入っている業種は必ず導入すべきです。

これらの業種では、財務会計のルールで通常、損益計算書が3枚に分かれています。

この製造原価報告書の中にも、販売費一般管理費の中にも、人件費、消耗品費、減価償却費、水道光熱費などが分かれて表示されています。

同じ種類の経費なのに分けて表示していることが、数字を読みにくくしている原因です。

経営者はまずは会社全体の経費を捉える必要があるので、直接原価計算方式で経費をまとめ直します。

手順は以下の通りです。

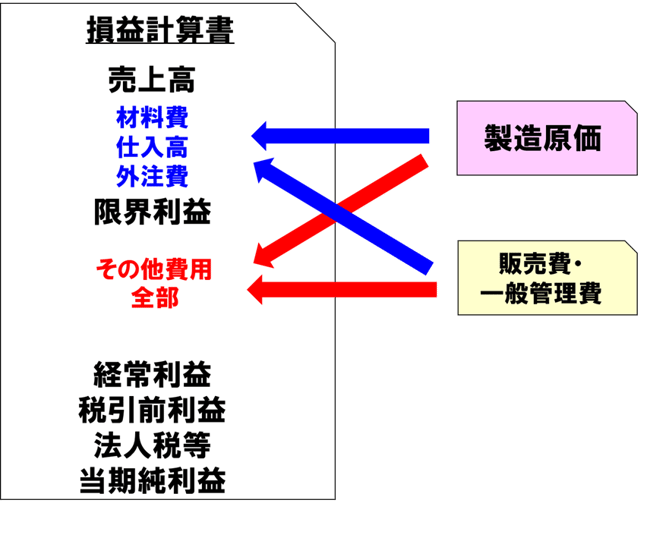

①製造原価、販管費に含まれるすべての費用の中から、材料費、商品仕入高、外注費を抜き出します。これを「変動費」とします。

②売上高の下に「変動費」を配置します。

③売上高から変動費を引いたものが「限界利益」です。

④その他の残りの費用はすべて、「固定費」にします。

この形式に組み替えて「限界利益」を把握することで、売上に連動して費用や利益がどう動くのかを把握しやすくなります。

その結果、利益予測などのシミュレーションが簡単にできるようになり、精度が高い利益計画も適切に立てられるようになります。

限界利益の活用方法についてはこちらの記事を参考にしてください。

(https://blog.kodato.com/management-plan/bmarginal-profit)

5.4 在庫を計上し粗利益率を把握する

月々の損益を確認するうえで、毎月の粗利益額(限界利益)をチェックすることは非常に重要です。

粗利益額が稼げていなければ、どんなに売上高が高くても、最終的な利益は残らないからです。

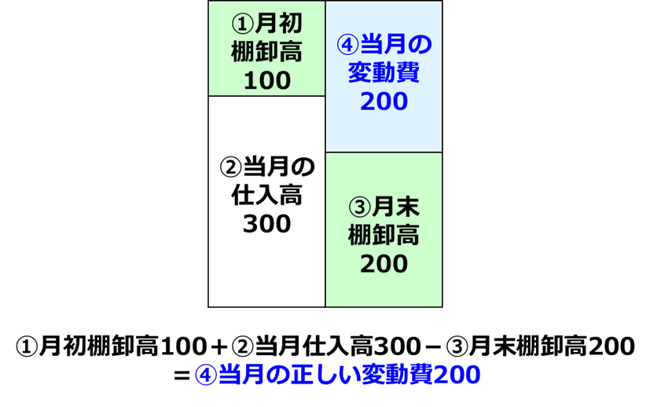

そのためには毎月の棚卸高(在庫)を把握する必要があります。

①当月の粗利益額=当月の売上高―当月の変動費

②当月の変動費=月初棚卸高+当月仕入高―月末棚卸高

③正しい粗利益額、正しい変動費を計算するためには、毎月、月末の棚卸高を正しく把握する必要がある

ということです。

そして、毎月の粗利益額が適正に稼げているかは粗利益率(限界利益率)を計算することで確認することができます。

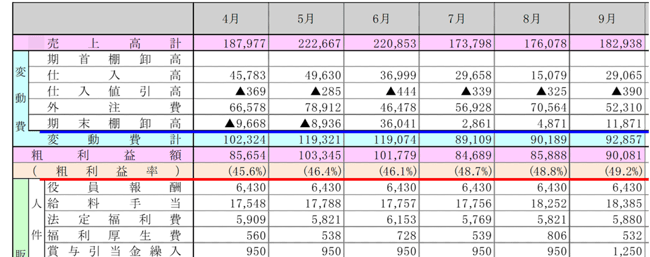

■棚卸高を入れている場合

毎月、きちんと商品の棚卸を行い、棚卸高を入れている場合、この例だと月々の粗利益率は45.6%~49.2%の間で推移しています。

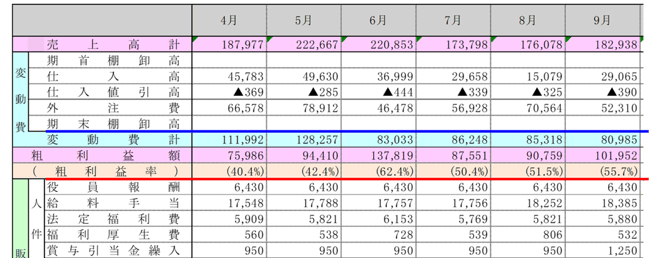

ここから毎月の棚卸高を入れていないものとして消してみます。

月々の棚卸高が入っていない場合には、同じ売上高、同じ仕入高であっても、下記のようになります。

■棚卸高を入れていない場合

同じ売上高、仕入高ですが、月々の粗利益率は40.4%~62.4%と20%以上、ブレてしまいます。

棚卸高を毎月入れない状態で、粗利益額やそれ以降に表示される営業利益や経常利益を見ても、会社が本当に儲かっているのかを正しく把握することができません。

商品数が多い卸売業や小売業など、月々で実地棚卸をすることが困難な業種であれば、推定在庫を計算し、棚卸高の数字を入れましょう。

全く在庫の金額を入れていないよりは会社の傾向を格段に掴みやすくなります。

5.5 固定費をならす(未払金を計上する)

固定費は人件費や家賃、水道光熱費や通信費など、売上高の増減に関係なく毎月かかる費用です。

本来は月々大きな変動はありません。

本来は固定的なものが、ある月に変動すれば、異常値として認識することができます。

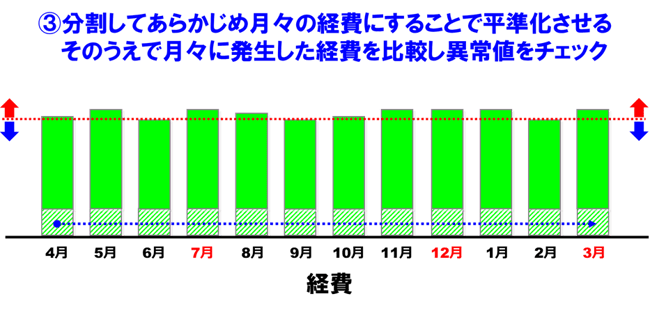

ですから、月次決算ではその異常値を把握しやすくするために、あらかじめできる限り通常の固定費が一定になるように下準備をしておくことがポイントです。

固定費は平準化してならしておく必要があるのです。

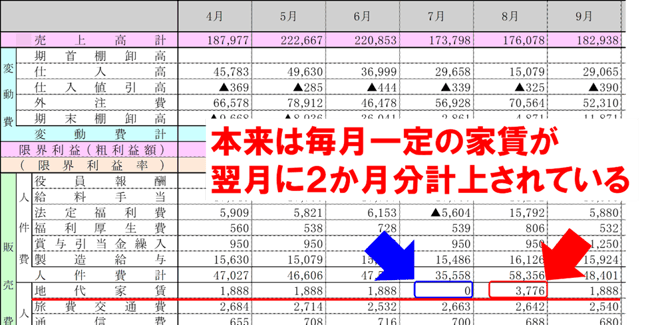

固定費をならすための1つ目のポイントが、「当月の経費は当月に計上する」ということです。

例えば、家賃であれば毎月支払う額は、本来は一定のはずです。

しかし、月末が休日の場合、当月末に引き落としされず、翌月初の引き落としになるケースがあります。

そうすると、当月末時点では預金が動いていないので、その月の損益計算書に載る家賃が0になってしまいます。

そして、翌月は月初と月末払いの2回分の家賃が損益計算書に載ってしまうことがあります。

これだと、実際には費用が多く発生したわけでもないのに、2か月間で固定費がブレてしまいます。

社会保険料(法定福利費)なども月末が休日の場合、同様のことが発生します。

このようなことが起こらないように、本来は今月の費用なのに支払いが翌月初になってしまう場合は、実際にはまだ振り込まれていなくても、当月の費用になるように経費を「未払金」として当月に計上するようにしてください。

5.6 固定費をならす(引当金を計上する)

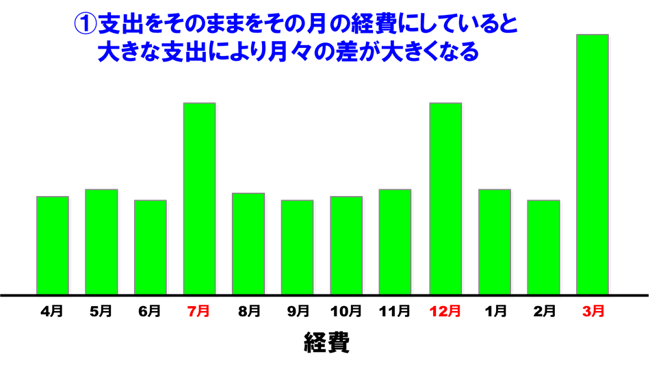

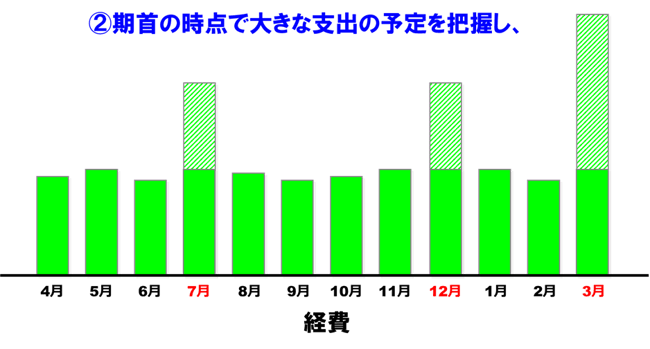

次に固定費が月々ブレてしまう原因として、実際に「大きな支払いがあった」場合があります。

実際にその月に費用が発生し、その月に支払いがあったのであれば、それは正しい損益であると思われるかもしれません。

しかし、金額が大きな支払いが度々発生すると、平均の固定費を把握しづらくなり、比較対象がブレます。そして、経費が次第に増えているのか、計画外の突発的な費用なのかなどを把握しにくくなっていきます。

そうなると、残りの月の利益予測をする場合や、来期の計画を正しく立てることも難しくなります。

月次決算では「予測できる固定費はあらかじめできる限り平準化しておく」ということが大切です。

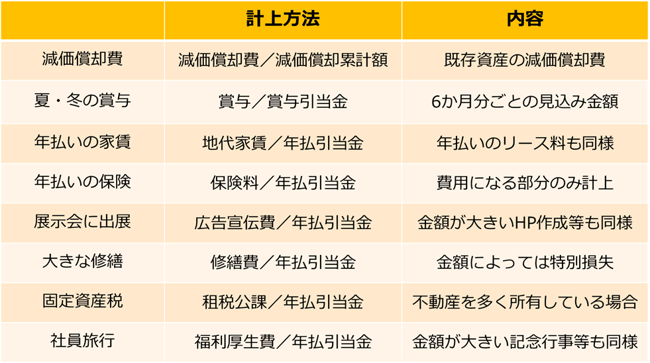

今期がスタートする時点ですでに金額が予測できるような大きな費用は、支払った月にそのまま一括で載せるのではなく、あらかじめ「〇〇引当金」として、1/12の金額を月々に分割して載せておくことをおすすめします。

経費の引当金として分割計上を検討すべきものとしては以下のようなものがあります。

大きな支払いをした月が赤字になった場合、その大きな経費の金額だけに目がいき、赤字になった原因を「この大きな支払いがあったから」と簡単に結論付けてしまいがちです。

そして、その月の数字をそれ以上、細かく見ることを怠ってしまうことがよくあります。

実際はもっと違う要因や、会社が悪くなりつつ前兆が数字の中に隠れている可能性があるかもしれません。

あらかじめできる限り平準化したうえで、その月の経費が通常月よりも多かったか、少なかったかを確認すれば、より詳細に月々の数字を分析することができるようになり、異常値や会社の傾向を把握することができるようになります。

6.月次決算で見るべき6個のポイント

前章のステップを意識して月次決算書を作ることで正しい損益を把握することができるようになり、シミュレーションも格段にやりやすくなります。

しかし、月次決算で見るべき箇所は、損益の推移だけではありません。

この章では月次決算で毎月見るべき6個のポイントについて解説していきます。

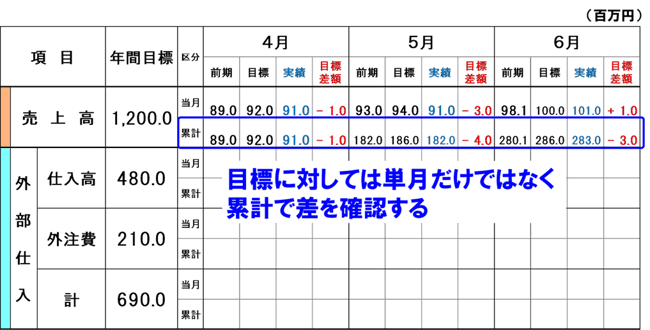

6.1 計画との比較で見る

損益を把握するために、今月の実績値と以下の項目を比較するようにしてください。

①前月との比較

②直近3か月との比較

③前期、前々期の同月との比較

④今期の平均との比較

⑤前期、前々期の平均との比較

⑥今期の計画との比較

数字は比較してチェックすることで、初めて理解できるようになります。

そして、この中で最も大事な比較は、⑥今期の目標との比較です。前月や前年との比較ではありません。

計画と実績のズレは、自社の考えと市場のズレを教えてくれるものであり、何が見込み違いであったのかを経営者に教えてくれるものです。

計画との比較は単月だけでなく、「累計目標」に対しての「累計実績」の差額が重要です。

期首から当月までの累計目標に対して、現時点で達成できていなければ、その差額を今期残された月でどうやって埋めていくか。これを全社で考え取り組むことが、月次決算を行う目的でもあり、最も大事な作業になります。

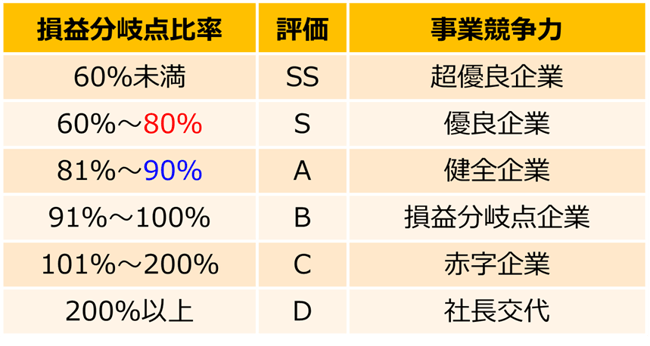

6.2 収益性は損益分岐点比率で見る

月次決算で毎月チェックしていただきたい指標は、損益分岐点比率です。

損益分岐点比率は稼いだ粗利益額(限界利益)のうち、何%が固定費なのかを表す比率になります。

「固定費÷限界利益」で計算し、%で表示します。

数値が小さいほど収益性が高い、儲かっていることを表しています。

収益性を示す指標はいろいろありますが、どんな業種業態でも一律に比較できる指標は損益分岐点比率だけです。

中小企業は収益性の目安は、損益分岐点比率90%が目標です。

そして、理想とすべきは80%です。

収益性の重要指標として、月次決算では毎月チェックするようにしてください。

損益分岐点比率の詳細についてはこちらの記事をご参照ください。

(https://blog.kodato.com/how-to-breakevenpoint)

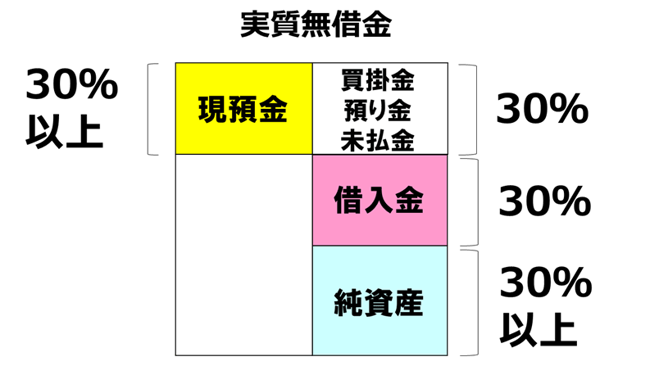

6.3 現預金、借入金、自己資本のバランスを見る

月次決算で見るべき数字は損益だけではありません。

毎月、貸借対照表(B/S)も確認するようにしてください。

貸借対照表(B/S)には多くの情報が読み取れますが、月次決算では特に3つのポイントを重視しましょう。

それが、①現預金、②借入金、③自己資本(純資産)の3つです。

貸借対照表(B/S)の目的は、現預金を増やし、借入金を徐々に減らして、自己資本比率を高めることです。この3つのポイントを確認することで、会社は強い財務体質に近づいているかを端的に確認することができます。

貸借対照表(B/S)は損益計算書(P/L)と比べて、毎月大きく変動しません。

そのため、月々のチェックがおろそかになりがちで、次第に興味がなくなり見なくなってしまうという経営者が多いのです。

月次決算では、必ず貸借対照表(B/S)の状況も確認してください。

中小企業の貸借対照表(B/S)の最初の目標は、

①手元現預金が総資産の30%以上

②借入金も総資産の30%以内に収まっている状態で、

③自己資本比率も30%以上ある

というバランスです。

この状態は手元現預金で返そうと思えばいつでも借入を返済できるという「実質無借金」の状態です。この実質無借金の状態に近づいているかどうか、毎月チェックするようにしてください。

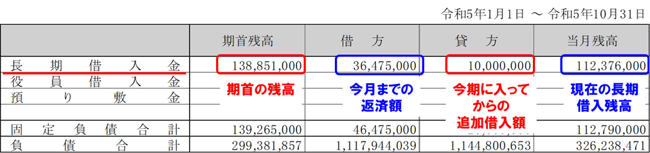

6.4 B/Sは単月と累計の両方で動きを見る

月次決算での貸借対照表(B/S)の見方のもう1つのポイントは「動き」を見るということです。

本決算で作る決算書の貸借対照表(B/S)は、1年間の最終残高、最終結果しか載っていません。

一方、月次決算で作る試算表は、残高だけではなく、「期首残高・借方・貸方・当月残高」という4区分に分かれた形式で作られており、その月、その期間での動きが載っています。

月次決算では残高だけではなく、この動きの情報を経営者は把握するようにしてください。

それも、①1か月間の動きと、②期首から当月までの累計の動きの、両方とも確認することをおすすめします。

1か月分の試算表だけではなく、累計の試算表も確認するということです。

例えば下図は、期首1月~当月10月までの10か月間累計の試算表です。

この場合、期首に138.8百万円の借入があり、今期に入ってから10.0百万円の追加借入をして、10か月間で36.4百万円を返済したので、今の借入残高は112.3百万円になりました。

今期に入ってから10か月間でいくら借りて、いくら返したのか、その結果いくらの借入残高になっているのか、そこまでの情報を経営者はしっかり頭の中に入れておく必要があります。

現時点の残高を把握するだけでは不十分なのです。

これは、売掛金や貸付金の残高や回収状況、今期に入ってからの設備投資額や資産の売却状況を把握する際にも同じことが言えます。

月次決算での貸借対照表(B/S)は単月と累計で確認し、その動き、過程を把握することで財務状況の正しい判断材料を毎月得ることができるようになります。

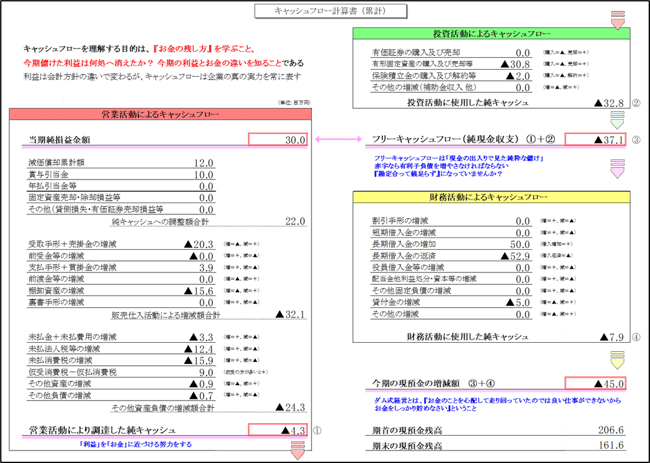

6.5 キャッシュフロー計算書を見る

損益計算書(P/L)で利益や収益性を確認し、貸借対照表(B/S)で財務状況を確認するのに加えて、月次決算では「お金の流れ」も確認します。

お金の流れ、すなわちキャッシュフローを表しているのが、キャッシュフロー計算書(C/F)です。

キャッシュフロー計算書(C/F)は上場企業では作成義務があるので、本決算の際に必ず作成するものですが、中小企業では1年に1回も作成していないという会社も多いと思います。

しかし、本来は年に1回作成するだけでは全く不十分です。

「古田土式月次決算書」では毎月作成し、毎月説明しています。

それも、

①1か月間単月のキャッシュフロー計算書

②期首から当月までの累計のキャッシュフロー計算書

この2種類を毎月作成しています。それだけ月次決算においては重要な内容になります。

■古田土式キャッシュフロー計算書

会社は損益計算書(P/L)ではきちんと利益が出ているのに、お金が減っている場合があります。

これは、利益が出ても、貸借対照表(B/S)の科目のどこかにお金が形を変えて寝ているということです。

キャッシュフロー計算書(C/F)はいろいろ数字が並んでいますが、この数字は「貸借対照表の増減額」で作られています。

貸借対照表(B/S)の内容で作られているにもかかわらず、貸借対照表(B/S)だけを眺めていても、それを読み取るのは困難です。

キャッシュフロー計算書(C/F)を作成することで、儲けた利益がどこに消えたかを理解することができるようになり、お金の残し方を学ぶことができます。

月次決算ではぜひ取り入れていただきたい資料の1つになります。

自社で作成するのが難しい場合や読み取るのが難しい場合は、会計事務所に相談しましょう。

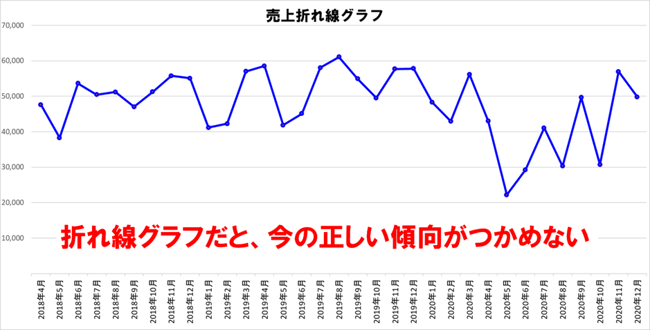

6.6 年計表で傾向を見る

月次決算で確認していただきたいポイントとして、最後にご紹介したい資料が「年計表」です。

実は年計表こそが、月次決算そのものです。

会社の傾向を掴むために会社で毎月各種のグラフを作成するケースがあります。

例えば、売上の推移を確認しようと折れ線グラフで月々の数字を表示する会社もあるでしょう。

会社には毎年季節ごとの繁忙月があったり、毎年売上が下がる閑散月があるなど、季節変動がある場合がよくあります。

そのため、月々の売上高をただグラフでつないでいる折れ線グラフでは、その都度上下を繰り返すため、今、会社の業績は上昇傾向なのか、下降傾向なのか、つかみ取ることが困難です。

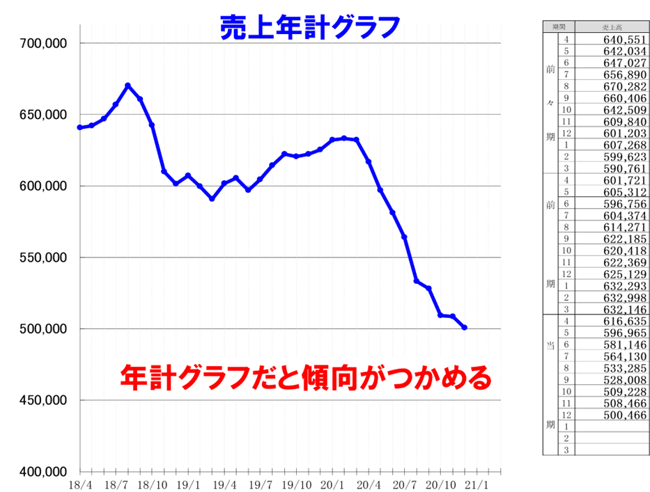

そこで活用していただきたいのが「年計表」や「年計グラフ」です。

「年計」とは、当月を含めた過去12ヶ月(1年)の合計数値のことです。

直近12ヶ月合計の数字で読み取ることで、毎月決算をしているのと同じ状態になります。

「今月が決算月だとしたら、この1年間は間はどのような業績だったか」を毎月把握することができます。

月次決算では、毎月、直近12ヶ月合計の「年計」の数値でグラフを作ります。

先ほどの売上折れ線グラフの数字を、12か月合計ごとに計算し直して年計にすると下のグラフになります。

同じ元データを使っていますが、印象が全く違う現状が見えてくると思います。

年計グラフ1つ1つの点は直近12か月合計値になっているので、どの点にもすべての月が含まれていることになります。

すべての点に繁忙月、閑散月が入っているため季節変動の影響を排除することができ、純粋に会社が上昇傾向なのか、横ばい、下降傾向なのかを一目で把握できます。

まさに月次で年間決算をやっているのと同じ状態になるので、今の会社の傾向を素早くつかみ、早く対策が打てるようになるのです。

7.まとめ

月次決算は、ただ試算表を作ってチェックするだけではありません。

管理会計の手法を駆使した月次決算をすることで、様々な角度から損益面、財務面、お金の状況をタイムリーに掴むことができるようになります。

感覚ではなく、数字で正しく経営判断ができるようになるために、ぜひ、ご自社にあった月次決算のやり方を見つけて、毎月定点観測するようにしてください。

古田土式月次決算書のサンプルは下記よりダウンロードできます。

ぜひ参考にしてみてください。