会社の財務状況を測定する指標は数多くあります。

その中でも耳にしたことはあっても、その内容がよくわからない、その数値を良くするためにどうしたらよいかわからないという指標で代表的なものがROAです。

ROAの計算式は難しいものではありません。

しかし、ROAはただ計算の方法や、自社の数値を知るだけでは意味がありません。

その数値を改善することがなぜ必要なのか、どうすればその数値を改善できるのかまで理解することで、具体的に経営改善で打つべき手が見えてきます。

古田土会計グループでは3,700社の顧問先に毎月数字を説明し、ROAの実践的な改善方法についてもアドバイスをしています。

この記事では、ROAの基礎知識から改善の実践方法まで図とイラストを使ってわかりやすく解説していきます。

1.ROAの基礎知識

この章では、ROAの基本的な内容について解説していきます。

1.1 ROAは何を表しているのか

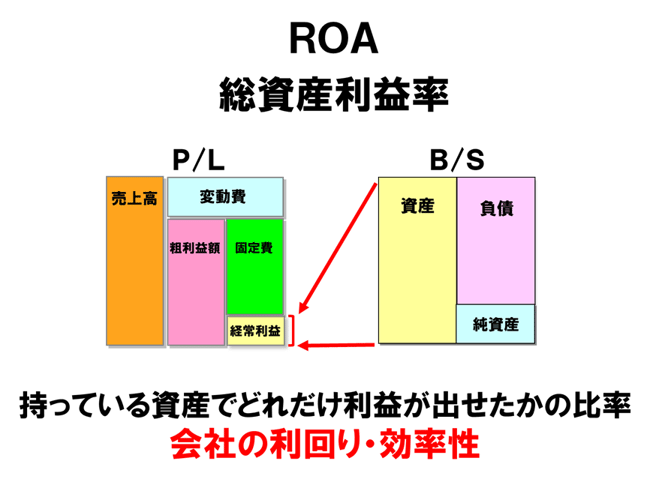

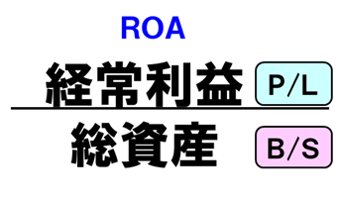

ROAとは、「Return On Assets」の略称で、日本語では「総資産利益率」です。

ROAは一言でいうと、「会社経営の効率性」を数値化したものです。

会社は利益を出し、永続的に成長していく必要があります。

しかし、永続させるためにどんどん投資をして、お金をいくらでも使っても良いというわけにはいきません。

会社の資源は限られています。その資源を活かして経営をしていくためには、ただただ利益を出すことを目指すのではなく、いかに効率的に経営をしていくかを追求していくことも同時に求められます。

会社の効率性を数値で測る指標がROAになります。

1.2 ROAの計算方法

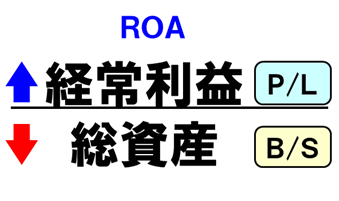

計算式は、利益÷総資産です。

分子の利益は、「当期純利益」、「経常利益」、「営業利益」を使う場合がありますが、中小企業の場合は、「経常利益」を使うことをおすすめします。

※なぜ「経常利益」を使うべきかは、こちらの記事を参考にしてください。

ROA = 経常利益額÷総資産の額×100となり、%で表示します。

意味合いとしては、

①会社で持っている総資産を使って、

②どのくらい経常利益を出せているのか

という割合を表しています。

「会社の利回り」を計算していると言っても良いでしょう。

%の数値が高ければ高いほど、「効率的に経営できている」ことになります。

1.3 ROAはなぜ経営に必要なのか

ROAは総資産と経常利益の関係性を見て効率性を表します。

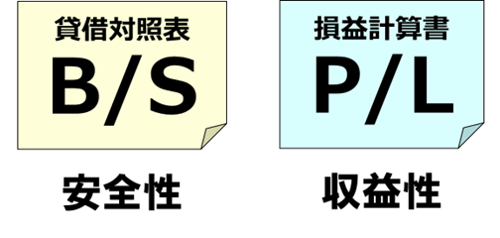

つまり、貸借対照表(B/S)の項目と、損益計算書(P/L)の項目の両方を使う総合指標です。

貸借対照表だけを見る、損益計算書だけで見るといった分析では会社の経営状態を正確に測定することはできません。

貸借対照表(B/S)だけを使う指標には、自己資本比率や流動比率などがありますが、貸借対照表の項目で計算していることは、主に会社の「安全性」や「健全性」です。

損益計算書(P/L)だけを使う指標には、損益分岐点比率や売上高経常利益率などがあります。

計算していることは、「収益性」です。

会社を永続させるためには「安全性」を高めるだけでも、「収益性」を追求するだけでもバランスが悪くなります。

特に中小企業は一般的に、大企業に比べて使える資本や資源が限られています。

そのため、「限られた資産をどれだけ効率的に活用して利益を生み出しているか」を経営者が知ることがとても重要になります。

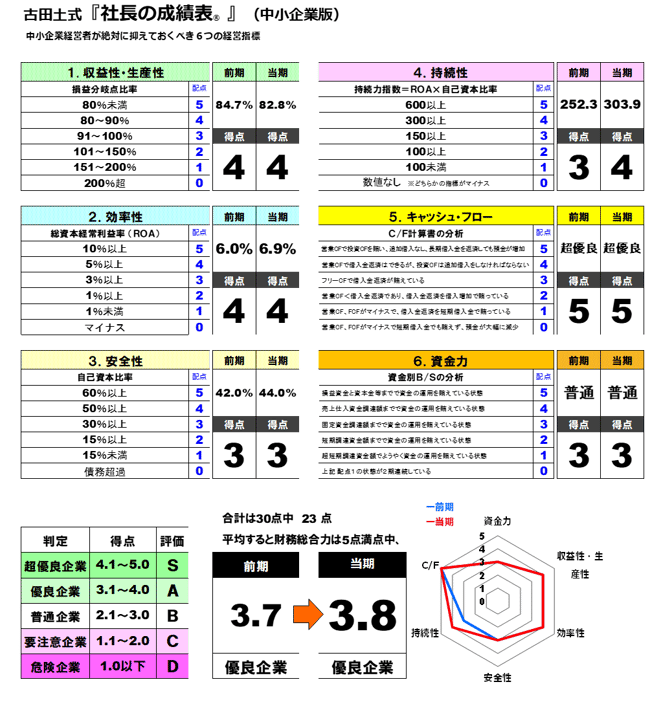

古田土会計グループでは、毎年3,700社の顧問先に、決算確定後に「社長の成績表 中小企業版」というオリジナルの財務分析資料を提供しています。この資料は中小企業が経営の目安とすべき指標を6項目だけに絞った形で構成されていますが、効率性の指標としてROAを採用しています。

会社を分析する財務指標は数多くありますが、その中でも上位6個に入るくらい重要な指標だと考えてください。

2. ROAを深く知る

この章では、ROAの重要性について、深堀りして解説していきます。

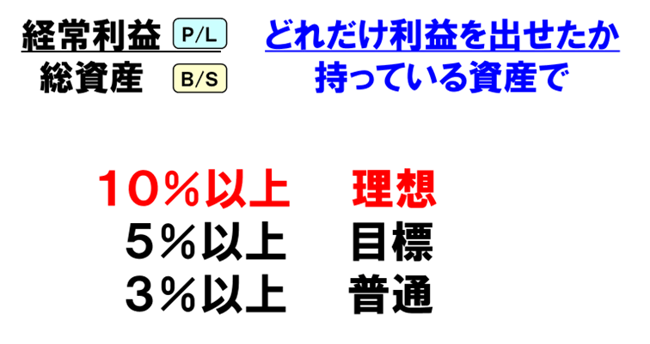

2.1 ROAは5%が目標、10%が理想

ROAは高ければ高いほど「効率的」と言えますが、中小企業はまず5%を目指しましょう。

そして、最終的な理想値は10%です。

例えば、貸借対照表の総資産が5億円で、損益計算書の経常利益が1年間で5,000万円稼げたのであれば、ROAは5,000万円÷5億円×100=10%という数値になります。

会社の資産に5億円も投下して経営をするわけですから、その結果が仮に1%程度しか利益を稼げていないのであれば、経営をせずにその5億円をそのまま定期預金に置いておいたり、投資信託で運用した方がマシということになってしまいます。

会社が存在する社会的意義は別として、経営資源として会社にお金を投下し、苦労して経営をするからには、せめて利回り5%は確保すべきではないでしょうか。

まずは最初の目標として、ROAは5%を目指しましょう。

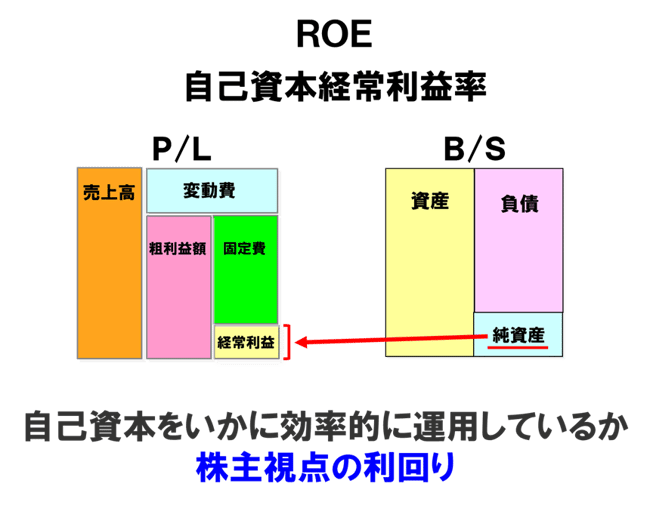

2.2 ROAとROEの違い

ROA(総資産利益率)に似た言葉で、ROE(自己資本利益率)という指標があります。

ROEは、「Return On Equity」の略称です。

投下した純資産(自己資本)で、どれだけ利益を稼げているかを知るための数値です。

経常利益÷純資産(自己資本)×100で計算され、こちらもROAと同じく%で表示される効率性の指標です。

自己資本というのは、ざっくり言うと資本金と過去からの利益の積み増しでできています。

資本金というのは会社が株主から出資をしてもらった金額です。

つまりROEは外部の株主からすれば、「自分たちが出資したお金でいくら稼いでくれているか」を知るための指標だということです。

しかし、多くの中小企業には外部株主はおらず、出資額に対して稼いでいる利益を意識する必要はほとんどないのではないでしょうか。

ROEはあくまで「株主視点の利回り」を知るためのものです。中小企業が自社の効率性を測る指標としては、ROAだけを知っていれば十分です。

2.3 ROAを3つに分解して理解する

ROAは「持っている資産」で「どれだけの利益を稼げているか」です。

計算式でいうと、「経常利益÷総資産」です。

このROAの計算式を3つに分解すると、会社が効率性を上げるためにやるべきことが見えてきます。

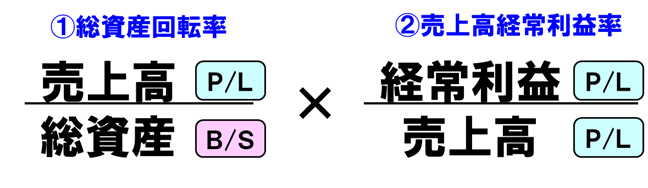

まず、ROAの計算式は2つに分解することができます。

① 総資産回転率 (持っている資産でどれだけ売上高を上げられたか)

② 売上高経常利益率 (売上高のうち、どのくらい経常利益を残せているか)

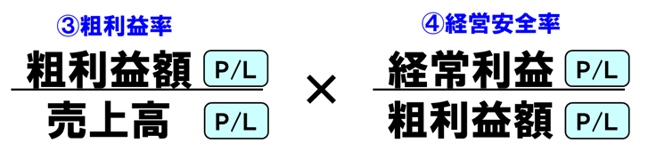

そして、さらに、②の売上高経常利益率は、次の2つの式にもう1段階、分解できます。

③ 粗利益率 (売上高のうち、どのくらい粗利益額を稼げているか)

④ 経営安全率 (粗利益額のうち、どのくらい経常利益を残せているか)

まとめると、ROAは①「総資産回転率」×③「粗利益率」×④「経営安全率」の3つの計算式で構成されているということになります。

この3つの計算式の項目を1つずつ改善していけば、結果としてROAの数値を良くすることができます。

①の「総資産回転率」を良くするためには、「売上(P/L)を増やす」か、「総資産(B/S)を減らす」

③の「粗利益率」を良くするには、「原価(P/L)を下げる」か、「付加価値の高い商品を売る(P/L)」

④の「経営安全率」の数値を良くするには、「固定費(P/L)を下げる」

このように分解していくと、効率性を高めるために自社がまだやるべきことがないか整理できるのではないでしょうか。

ただ、多くの企業にとって青文字で記載した、売上を上げる努力や経費を下げる努力といった、損益計算書(P/L)に絡む内容は、すでに日々全社で取り組まれているはずです。

しかし、赤文字で記載した、「総資産を減らす」という貸借対照表(B/S)の視点は、まだ意識していない、対策の余地が残されているポイントではないでしょうか。

効率的に経営をすること、つまり、ROAの数値を良くするためには、貸借対照表(B/S)を改善するという視点が重要だということです。

次章では、具体的に貸借対照表(B/S)を改善する方法を説明していきます。

3.ROAを良くするための5つの方法

この章ではROAを良くするための方法について解説していきます。

3.1 利益を出すのではなくB/Sを改善する

前章で説明した通り、多くの会社で効率よく稼いでいくために、利益だけに着目しがちです。

ROAの計算式(経常利益÷総資産)で言うと、分子を大きくするという意味です。

売上を上げ、粗利益を稼ぎ、無駄な経費を抑えることで利益が出ますが、これらはすべて損益計算書(P/L)の中での対策になります。

効率性を高めようと考えた場合、もう1つの方法が、総資産を小さくすることです。

ROAの計算式(経常利益÷総資産)で言うと、分母を小さくすることでも効率性の率(%)は高まります。

会社が持つ資産の中に不要なものはないか、無駄な資産にお金を寝かせていないかという、コンパクトな経営を目指すことが重要です。

この「無駄な資産を持っていないか」という対策は、すべて貸借対照表(B/S)の話になります。

効率性を高める、ROAを高めることは、ただ利益を一生懸命稼ぐことではなく、貸借対照表(B/S)を見直し、圧縮するということでもあるのです。

3.2 売上債権を早く回収する

具体的に貸借対照表(B/S)の資産の見直し方法として、5つを説明していきます。

1つ目が売上債権の見直しです。

売上債権とは、得意先からの入金待ちである売掛金や受取手形です。

これらは、「売上はすでに上がっているけど、お金はまだ入っていない」という状態です。

会社はいくら売上が上がっても、お金が入っていなければ資金繰りは苦しくなります。

売上のお金が早く入れば入るほど、運転資金は少なくて済みます。

つまり、金融機関からの借入を少なくすることができるということです。

売上債権は「お金が入ってくる権利」だからといって、その残高が貸借対照表(B/S)に多くあればあるほどよいということではないのです。

売上債権は大事なお客様からの入金なので、今より早くお金をもらう条件交渉は簡単ではありません。特に得意先が大手であればあるほど、取引の力関係を考えると交渉は困難になるでしょう。

しかし、いくら売上があがるからといっても、手元のキャッシュが増えないのであれば、その取引を継続すること自体を考える必要があります。

会社を存続させるのは利益ではなくキャッシュです。

経営者は常に早く入金されるような条件交渉や、前受金や着手金など先に入金されるようなビジネスモデルを構築し、資金効率を上げていく必要があります。

既存の得意先の交渉は難しくても、少なくとも新しい取引がスタートするときの最初の条件交渉は妥協しないように取り組みましょう。

また、請求漏れがないかのチェックや、過去から滞留している売掛金の回収の努力は怠ってはいけません。

3.3 在庫を圧縮する

2つめの改善策が在庫の圧縮です。

在庫を保有しているということは、そのためにキャッシュを使っているということであり、その資金調達のために借入をしているということでもあります。

うちの在庫は腐るようなものではないから、多少多めに持っておいても大丈夫と考えている会社もあるかもしれません。しかし、その倉庫に積んでいる在庫にも、常に借入による利息が発生しているという意識を持つことが大切です。また倉庫に保管する保管コストも継続的にかかっています。

売上を維持していくためには適正な在庫は保有しておく必要はあります。在庫が少なすぎるために売上のチャンスを逃してしまうリスクもあるでしょう。

まずは、自社の本当の適正在庫は一体今はいくらなのか、定期的に検証することから始めていきましょう。

そして、もう販売することができない古い在庫が残っているのであれば、廃棄や評価損など適正に処理することで、資産の効率化だけではなく節税対策にもなります。

3.4 不要な科目にお金を寝かさない

売上債権や在庫以外にも、貸借対照表(B/S)の科目にお金が寝ている場合があります。

例えば、長く回収されないまま放置されている貸付金や立替金、詳細不明の仮払金が決算書に載っていないでしょうか。

これらは、資産として計上されているものの、会社経営に活かせていない資産です。

その中身がよくわからなくても、確実にお金だけは出ていっています。

損益計算書(P/L)で出ていく経費は気にしても、貸借対照表(B/S)で出ていく支出については十分にチェックしていない会社が多くあります。

経営者は月々の試算表の段階で、立替金や仮払金が出てきた場合には、その内容を必ず確認し、できる限り早く解消できるように指示してください。

3.5 固定資産を持たない

多くの会社の資産の中で、最も大きな支出は固定資産です。

建物や土地、機械や車両などになります。

会社で利益を稼ぐためには、設備投資が必要です。しかし、本業に必要のない不動産まで保有していないでしょうか。かつては福利厚生の一環として人気のあった、リゾート施設や保養所なども利用頻度が低い場合には経営効率を悪くしていると捉える方が良いでしょう。不要な税金や、保守コストもかかります。

昭和の時代であれば、値上がりし続ける土地を担保に金融機関から借入をするという経営も良かったかもしれませんが、今はそのような時代ではありません。

固定資産、特に不動産を購入すると、多くの場合は超長期の借入をすることになりますので会社に与える影響は長く続きます。賃借ではなく所有することで経営の柔軟性を失うことにもつながります。

リース、レンタル、賃借で賄えないかなど、「所有しないメリット」をしっかりと検討する必要があります。

3.6 長期に寝る資産を見直す

最後に、貸借対照表(B/S)の資産の部の、特に下の方に配置されている科目に着目します。

資産の部の上の方に位置する科目は早くお金に変わるものです。

資産の部の下の方に位置する科目は長期に所有することでお金を生み出す資産という配置になっています。

ですから、下の方に位置する科目が多額にある場合、しかも、それがほぼお金を生み出さないものである場合は、自社の経営効率を長期にわたって阻害している可能性があります。

例えば、昔から所有しているがすでに価値が下がっていたり、使用する機会がほとんどないゴルフ会員権や施設利用権はないでしょうか。

価値が下がっていて売却すると損失が出る場合でも、その売却損は節税になると考えれば手放すメリットは大きいです。

また、お付き合いで取引先から購入した投資有価証券や、関連会社など長期に貸していて回収されていない長期貸付金はないでしょうか。

特に社歴が長い会社では、経営者自身がその中身がよくわからないまま放置されている会社も多くあります。決算の都度、資産の部の各科目残高を正しく把握し、見直す作業が重要です。

4.ROAを追求することの落とし穴

前章までで、ROAを高めるために資産を見直し、コンパクトにするメリットや改善すべきポイントを説明しました。

しかし、ROAを高めることを追求する落とし穴やデメリットもあります。

あくまで会社を永続させるために必要なことは、利益を出して、キャッシュの額を増やし、持続的に成長することです。「率」を高めることではありません。

ROAの率を高めることは、効率的に経営をすることを求めるということですが、そのために資産を削り続け、設備投資を極力控えてしまうと、将来の成長スピードや企業のリスク耐性を弱めてしまうことにつながります。これでは本末転倒です。

必要であればしっかりと借入をしてお金を増やし、機会をとらえて積極的に設備投資をすることも長期的な経営の視点では重要です。

ROAの率を高めること自体が目的にならないように、あくまでも「無駄な資産はないか」という視点で資産の項目を見直していくことが大切です。

5.まとめ

ROAは効率性の指標であり、この指標を改善するポイントを理解することで、無駄のない経営ができているかをチェックすることができます。

毎年、数値をチェックし、将来的な目標値も設定していきましょう。