自社の損益の状況を知るうえで、「損益分岐点」を計算することはとても重要です。

しかし、損益分岐点という言葉は聞いたことがあっても、それを正しく理解していなかったり、意味は知っていてもうまく活用できていない経営者がほとんどです。

それには2つの理由があります。

1つは、損益分岐点にはいくつか種類があり、その内容を混同していること、

そして、もう1つは、世の中で解説されている損益分岐点の計算式や説明が難しすぎることです。

古田土会計は3,700社の顧問先に対して、毎月、古田土式月次決算書を使って損益分岐点について説明し、損益のシミュレーションに活用してもらっています。

だから、経営者は正しく損益分岐点を計算できるようになり、経営に活かせるようになります。

この記事では損益分岐点とは何か、その計算方法と活用法を図とイラストを使ってどこよりもわかりやすく解説します。

1. 計算すべき2つの損益分岐点

「損益分岐点」という言葉は実はいくつかの種類があります。この記事では2つに絞って解説します。

1.1 損益分岐点「売上高」と損益分岐点「比率」

経営者が計算すべき損益分岐点は2種類あります。

1つ目が「損益分岐点売上高」です。

これは、収支トントンの時の売上高、つまり、黒字にするために必要な売上高のことです。

「売上高」ですから、その数値は額で表示されます。

自社の損益の状況を把握するために必ず計算すべき数値になります。

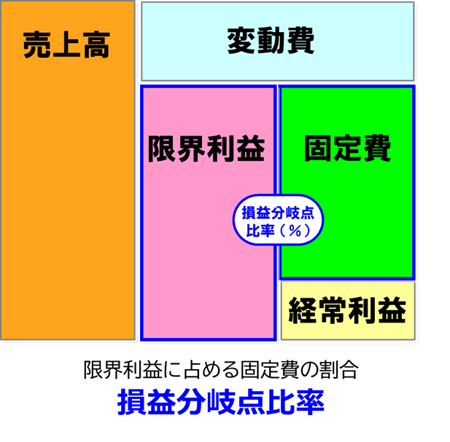

2つ目が、「損益分岐点比率」です。

これは、限界利益に占める固定費の割合です。

つまり、稼いだ限界利益のうちどのくらいを固定費に使ったのかを表しています。

こちらは比率ですので、%で表示します。

会社がどのくらい儲かっているのか、収益性を計算するために必要な指標です。

2つとも重要な内容ですが、両方とも「損益分岐点」と略されて呼ばれます。

そのため、本やネットで損益分岐点の解説を読んでも混同してしまい、どちらを意味しているのか掴めず、活用するまでに至らないのです。

それぞれの意味の違い、計算方法を理解すれば、それぞれどのように活用すべきかが見えてきます。

1.2 損益分岐点を計算することはなぜ重要か

この2つの損益分岐点を計算することは経営の舵取りをするうえで非常に重要です。

特に以下の事項を把握することができるようになります。

1.黒字にするための目標値がわかる

あとどのくらいで黒字になるのか、利益が出るのかがわかります。

その基準を把握しておけば、経営者が「今月はあといくら売れば良い」と数字で社員に指示をすることができるようになります。

2.正しい収益性がわかる

世の中には経常利益率や売上成長率など、会社の収益性を測る指標はたくさんあります。

しかし、業種が違うと直接比較に使えない指標もあります。

損益分岐点は、すべての業種・業態で一律に比較することができる収益性の指標になります。

3.リスクを管理できる

損益分岐点を活用すれば、どのくらい売上高が減少すると赤字になるかというリスクも正しく把握することができるようになります。

損益分岐点を計算し理解すれば、正しい経営判断の手助けになります。

2. 損益分岐点売上高の計算方法

この章では損益分岐点売上高の計算方法と活用法を解説します。

2.1 損益分岐点売上高の計算方法

損益分岐点売上高は、その名の通り、「損益の」「分岐となる」「売上高」です。

収支がトントンになる時の売上高、黒字にするために最低限必要な売上高という意味になります。

「固定費÷限界利益率」で計算できます。

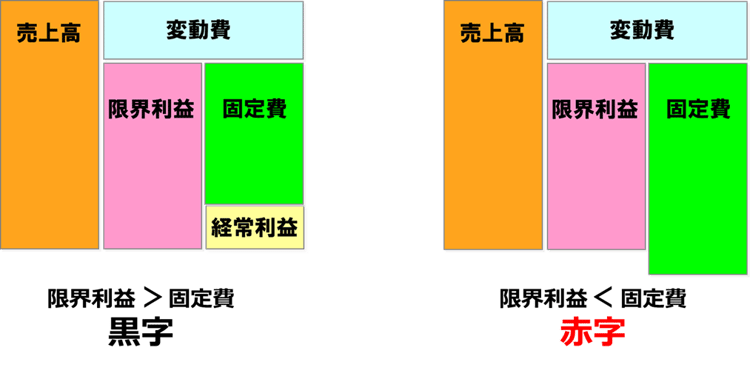

会社は固定費よりも限界利益が大きければ、黒字であり経常利益が出ます。

限界利益よりも固定費の方が大きければ赤字です。

(限界利益についての詳細はこちらの記事を参考にしてください)

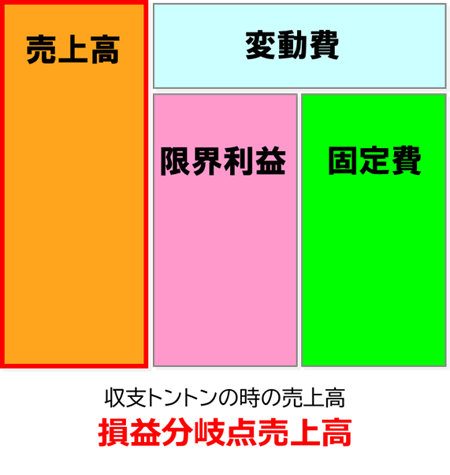

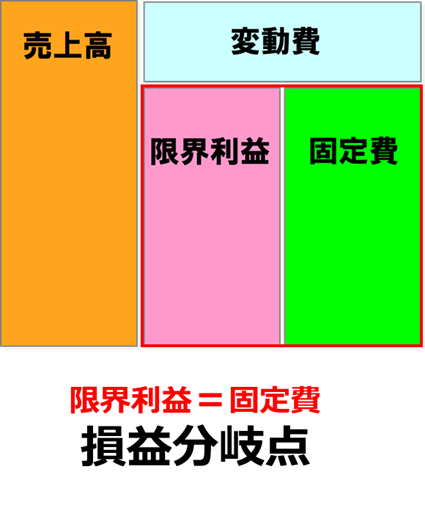

損益が収支トントンになる時が損益分岐点売上高ですから、限界利益と固定費が一致する時の売上高ということになります。

下図の状態の時の売上高ということです。

この時の売上高を順を追って計算していきます。

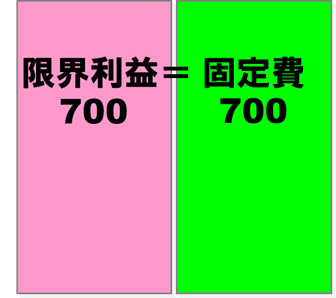

(1)会社で毎月かかる固定費が700万円だったとします。

そうすると、これと同額の限界利益があれば良いということです。

収支トントンにするためには限界利益を700万円稼ぐ必要があることがわかりました。

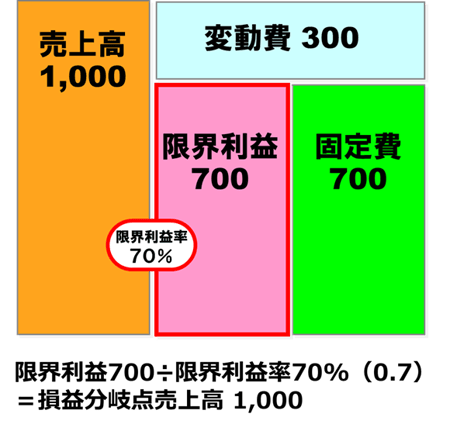

(2)次にこの会社の月々の限界利益率は平均70%だとします。

そうするとこの限界利益700万円を稼ぐために必要な売上高は、

「限界利益700」÷「限界利益率70%」で計算できます。

損益分岐点売上高は1,000万円ということがわかりました。

(3)つまり、損益分岐点売上高は、

「毎月かかる固定費700万円」÷「自社の限界利益率70%」 で計算できるということになります

①固定費

②限界利益率

この2つの要素さえ把握しておけば、損益分岐点売上高は簡単に計算することができます。

一般的に損益分岐点の説明によく使われる、損益分岐点図表と呼ばれる下図は、

一切理解する必要はありません。

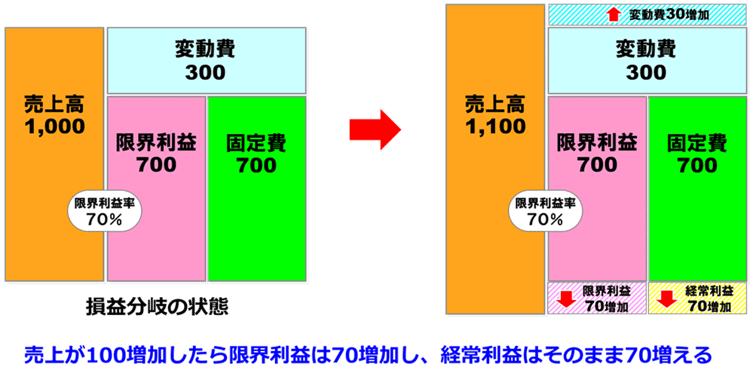

2.2 損益分岐点売上高を超えるとすべて利益になる

損益分岐点売上高を計算し把握できると、いくら利益が増えるのかがシミュレーションできるようになります。

例えば、損益分岐点売上高が1,000万円だと把握できた場合、

売上高が1,100万円まで増えるといくら利益が増えるのかを計算してみます。

(1)損益分岐の状態から売上高が100万円増えると、限界利益率の割合で限界利益は70万円増えます。

(2)しかし、固定費は売上には連動しない経費なので、売上が増えても変わりません。

(3)増えた限界利益70万円が、そのまま経常利益70万円の増加となります。

つまり、売上高が一度、損益分岐点売上高まで到達したら、

それ以上に売上高が増えた場合、それに伴って増える限界利益がそのまま経常利益となります。

損益分岐点売上高を計算しておくことで、「あといくら売上高を増やせばどのくらい経常利益が増えるのか」をすぐにシミュレーションすることができるのです。

経営者は毎月黒字にするためには、いくらの売上高が必要であるのか、

自社の損益分岐点売上高を把握しておくことはとても大切です。

3. 損益分岐点比率の計算方法

この章では損益分岐点比率の計算方法と活用法を解説します。

3.1 損益分岐点比率の計算方法

損益分岐点比率は、限界利益と固定費の関係です。

稼いだ限界利益のうち、何%が固定費なのかを表す比率になります。

「固定費÷限界利益」で計算できます。

この数字は小さいほうが儲かっているということになります。

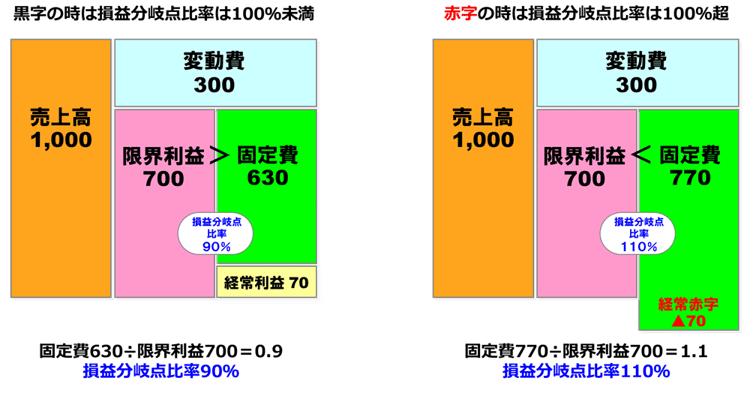

収支トントンとは限界利益=固定費という状態です。

この場合、限界利益に占める固定費の割合は100%を占めているということですので、この時は損益分岐点比率100%ということになります。

限界利益>固定費の時は黒字であり、損益分岐点比率は100%未満になります。

限界利益<固定費の時は赤字であり、損益分岐点比率は100%を超えます。

黒字にするためには、限界利益を固定費よりも大きい状態にする必要がありますので、

損益分岐点比率は小さければ小さいほど利益が出ている状態を表しているということになります。

3.2 損益分岐点比率で正しい収益性がわかる

損益分岐点比率は、限界利益に占める固定費の割合を計算していますが、

意味していることは、会社の「収益性」です。

損益分岐点比率が小さければ利益が出ている、儲かっている会社であり、

損益分岐点比率が100%を超えていれば利益が出ていない、赤字の会社です。

収益性を表す有名な数値として、「売上高経常利益率」という指標もあります。

経常利益÷売上高で計算されます。

しかし、この「売上高経常利益率」は、業種や業態が違うと、正しい収益性が比較できません。

一方、「損益分岐点比率」はどのような業種でも一律に収益性を比較することができます。

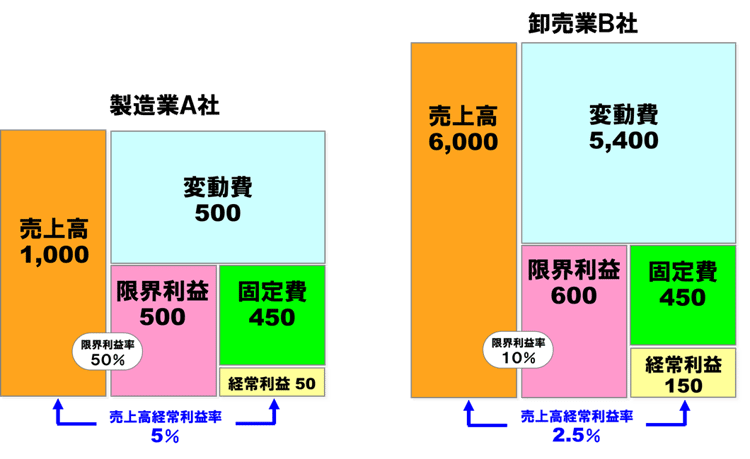

例えば、同じ従業員数、同じ固定費450万円が毎月かかる、製造業A社と卸売業B社があります。

毎月発生する人件費や家賃、水道光熱費などが変わらない、同じ規模の会社です。

製造業は限界利益率が50%前後です。材料を仕入れて加工し、付加価値を作り売る業種です。

一方、卸売業の限界利益率はだいたい数%~20%くらいです。

卸売業は商品1個当たりの儲けは小さく、限界利益率は小さいですが、大きな取引量で稼ぐ商売です。ここでは卸売業B社の限界利益率を10%とします。

この場合、売上高経常利益率で比較すると、製造業A社は1,000万円の売上高で経常利益50万円を稼ぐので、売上高経常利益率は5%です。(50万円÷1,000万円)

卸売業B社は、6,000万円の売上高で経常利益150万円を稼ぐので、売上高経常利益率は2.5%です。(150万円÷6,000万円)

売上高経常利益率は数値が大きいほど収益性が高いとされます。

売上高経常利益率で比較すると製造業A社の方が比率が高いので、収益性が高いように感じます。

しかし、稼いでいる経常利益は製造業A社は50万円に対して、卸売業B社は150万円です。

卸売業B社の方が3倍稼いでいます。

この2社は同じ従業員数で同じ固定費を払っている会社です。

全く同じ規模でやっている会社ですので、やはり本当に儲かっていると言えるのは卸売業B社の方です。

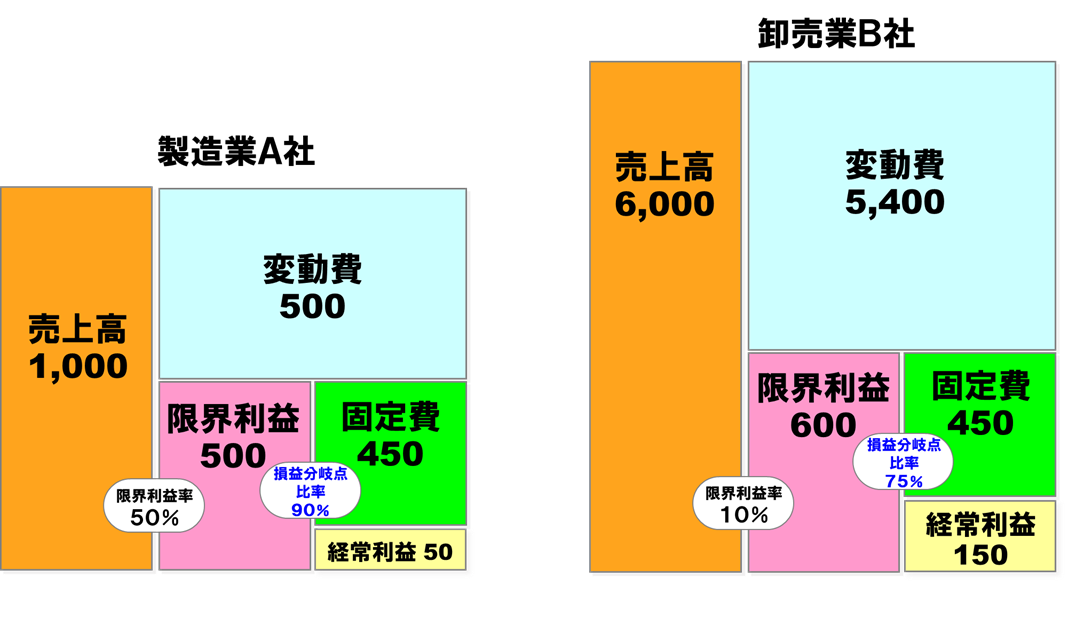

損益分岐点比率で比較すると、

製造業A社は損益分岐点比率90%

卸売業B社は損益分岐点比率75%

損益分岐点比率は比率が小さい方が儲かっているということなので、卸売業B社の方がやはり儲かっているということがわかります。

利益が出ているかは、「限界利益」と「固定費」の関係で決まります。

ですから、損益分岐点比率で見ないと正しい収益性はわからないのです。

薄利であっても商品を大量に販売したり、付加価値が多いものを少量売ったりと、業種によって儲け方は違います。

業種だけでなく、会社の商品構成によっても売上高経常利益率は大きく変わってきます。

しかし、損益分岐点比率は、売り方や商品構成が違う業種であっても純粋に直接比較できるのです。

自社の収益性は、売上高経常利益率ではなく、必ず損益分岐点比率で確認しましょう。

3.3 損益分岐点比率は80%が理想、90%が目標

中小企業は収益性の目安として、損益分岐点比率90%を目標としましょう。

そして、理想とすべきは80%です。

損益分岐点比率は小さければ小さいほど利益が出ていることを表しますので、

「うちは50%を目指します」という意識の高い会社もあります。

しかし、古田土会計グループでは損益分岐点比率が60%を切るような利益が多く出ている会社には、「もっと未来のために固定費をかけましょう」とアドバイスをしています。

一時的に多く利益が出て、損益分岐点比率が50%、60%と極端に低い数字になったとしてもそれで喜んでいてはいけません。

会社は持続的に成長していくことの方が大切です。

持続的に成長していくためには、研究開発費や広告宣伝費、マーケティング費用、採用費、研修費などの未来の収益につながる「未来費用」を、計画的に、継続的にかけていく必要があります。

ただ経費削減を追求し、固定費を少なくすることで利益を出すやり方では、安定的な成長はできないでしょう。

損益分岐点比率は低すぎても要注意です。

まずは、損益分岐点比率90%を目標とし、いずれは毎年80%にすることを理想の数値として目指していきましょう。

4.まとめ

損益分岐点は「損益分岐点売上高」と「損益分岐点比率」の2つを計算することが大切です。

その両方を活用することで、正しい損益の目標値の設定やシミュレーションができるようになります。ぜひ、毎月計算して数字を経営に活かしていきましょう。