多くの経営者が感覚ではなく、数字を使った根拠ある経営判断をしたいと考えていると思います。

そのためには「管理会計」を理解し、使いこなす必要があります。

決算書や試算表を読めるようになりたいと、簿記の勉強や決算書の読み方セミナーに参加して数字を理解しようとされる経営者もいらっしゃいますが、その勉強方法では、数字を経営に活かすのは困難です。

なぜなら、決算書や試算表は、「財務会計」で作られているものだからです。

経営者が自社の数字を経営に活かそうと思ったら、絶対に「管理会計」で数字を確認する必要があります。

我々、古田土会計グループでは毎月3,700社の経営者に対して、管理会計で数字を伝えるようにしています。だから、経営者の方が数字に強くなり、数字で経営判断できるようになります。

この記事では、管理会計とは何か、財務会計と何が違うのか、中小企業がやるべき管理会計の内容をわかりやすく解説していきます。

1.管理会計の基礎知識

この章では、管理会計とは何かということを基本から解説していきます。

1.1 管理会計とは

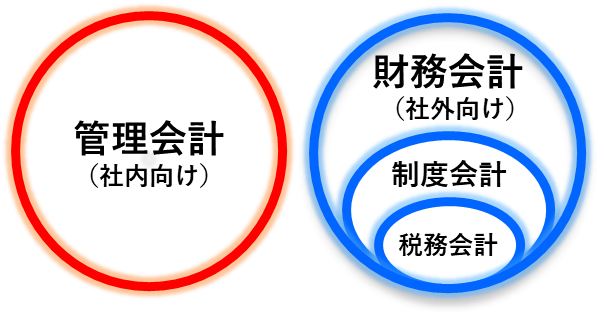

管理会計とは一言でいうと、「社内向けのなんでもあり会計」です。

会計という名前が付いているので何か決まったルールがあると捉えがちですが、実はルールは特にありません。

一般的に「会計」は、外部の関係者がわかるように法律や規則に基づいて作られます。

しかし、管理会計は細かいルールは無視してOKです。

会社の実態をつかむ、会社の分析をする、会社が目標通りに進んでいるかチェックするなど、自社の経営のために役立つのであればどのような形に自社の数字をアレンジしても良い、自由なものなのです。

1.2 管理会計にはどのようなものがあるのか

管理会計は会社によってアレンジ自由で、明確に定義された手法はありません。

しかし、多くの会社で採用されてきた代表的な管理会計のやり方が存在しますので、まずは有名なものを参考としていくつかご紹介します。

(1)予実管理

月や年間の中で、あらかじめ予算を立て、全社や部門ごとに実績と比較する作業です。

売上、原価、経費、利益などの項目を一定期間ごとの進捗を管理し、その情報を経営に活かすことを目的としています。

(2)原価管理

原価管理とは、製品やサービスにかかるコストの管理です。

原価の標準を設定して実際の原価との差を分析し、改善活動を行う作業も含まれます。「コストマネジメント」とも呼ばれます。

(3)損益分岐点分析

変動費と固定費の関係を把握し、利益が出る水準を計算する手法です。

企業が黒字に転じるための最低限の売上高や販売数量を把握することに役立ちます。

(4)アメーバ経営

会社組織を小さな集団(アメーバ)に細分化し、小集団ごとに独立採算で運営する部門別管理の手法です。京セラ創業者の稲盛和夫氏によって開発されました。

(5)キャッシュ・コンバージョン・サイクル(CCC)分析

企業が商品等を仕入れ、その代金を支払ってから、その後の売上により発生した売上債権が回収されるまでにかかる日数を示し、企業の資金繰りの現状を把握するために活用します。

以上は一例ですが、これらの管理会計は、ただ決算書や試算表の数字をそのまま読み取るだけでは得られない、工夫された数値情報です。

会社で重視したい管理項目に合わせて、様々な管理会計が生み出されています。

1.3 なぜ中小企業に管理会計が必要なのか

中小企業、大企業とも自社の状況を随時把握する重要性は変わりません。

しかし、特に中小企業にこそ管理会計を導入していただきたい理由は3つあります。

(1)財務基盤が脆弱である

中小企業は財務基盤が脆弱です。

そのため、1つの資源配分のミスで会社が傾いてしまうリスクがあります。

管理会計を活用して、自社の状況を随時把握しておく必要があります。

(2)意思決定の集約

中小企業はマネジメント層が不足しています。

各部門でそれぞれ責任を持って適切に判断することが難しいため、すべての意思決定を経営者が行う必要があります。正確な予算管理や進捗管理の情報を、経営者に集約する必要があります。

(3)数字に弱い

中小企業は専門部署もなく、残念ながら数字を適切に読み取れる人材も少ないのが現状です。決算書や試算表そのままの数値だけではなく、自社に必要な情報に加工して抽出し、数字を読み取りやすくする必要があります。

2.管理会計と財務会計の違い

この章では管理会計の理解を深めるために、比較となる財務会計についても解説していきます。

2.1 財務会計とは

管理会計が一言でいうと、「社内向けのなんでもあり会計」であるのに対し、

財務会計は一言でいうと、「社外向けの利害関係者用会計」です。

一般的に学校などで「会計」として学ぶのは、この財務会計の方になります。

財務会計では、利害関係者に情報を提供するために、会計基準、税法、会社法、金融商品取引法などのルールに従って、財務諸表を作ります。

ざっくり大きく分けると、財務会計の概念の中に「制度会計」や「税務会計」も含まれます。

会社の状況を同じ基準で比較できるように、法律や会計規則で統一されたルールで決算書などの財務諸表を作ることを「財務会計」と呼んでいます。

会社を取り巻く利害関係者とは以下のような人たちです。

①投資家②株主

③金融機関

④税務署

⑤取引先

⑥ライバル会社

⑦求職者

⑧調査会社

⑨お客様

財務会計によって作られる資料は、このように多くの関係者から見られる可能性があります。

利害関係者が混乱しないように、財務諸表は同一ルールで比較可能な形で作られる必要があります。

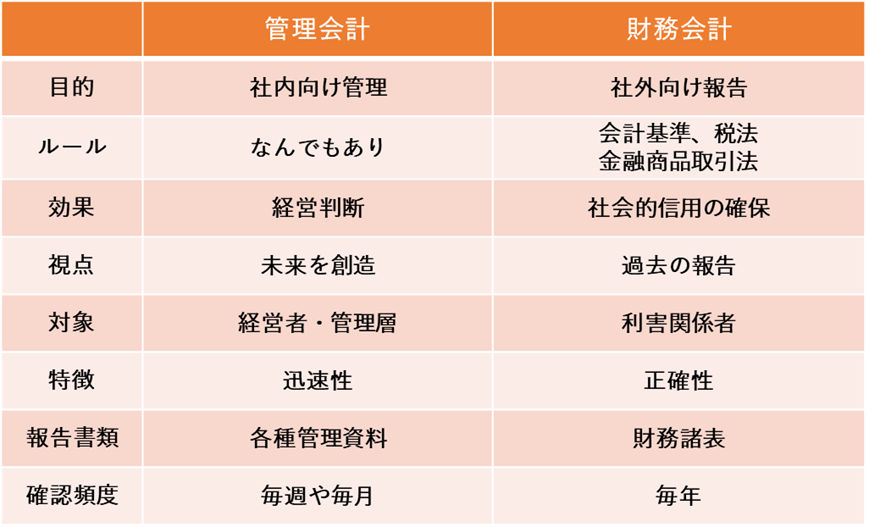

2.2 管理会計と財務会計の違い

管理会計と財務会計の違いをまとめます。

管理会計は社内向けであり、未来に向けての経営判断のための自由な会計、

財務会計は社外向けで、社会的信用を確保するためにルール通りに過去の実績を報告する会計だと言えます。

3. 中小企業がやるべき5つの管理会計

この章では特に中小企業において取り組むべきおすすめの管理会計について解説していきます。

3.1 直接原価計算方式

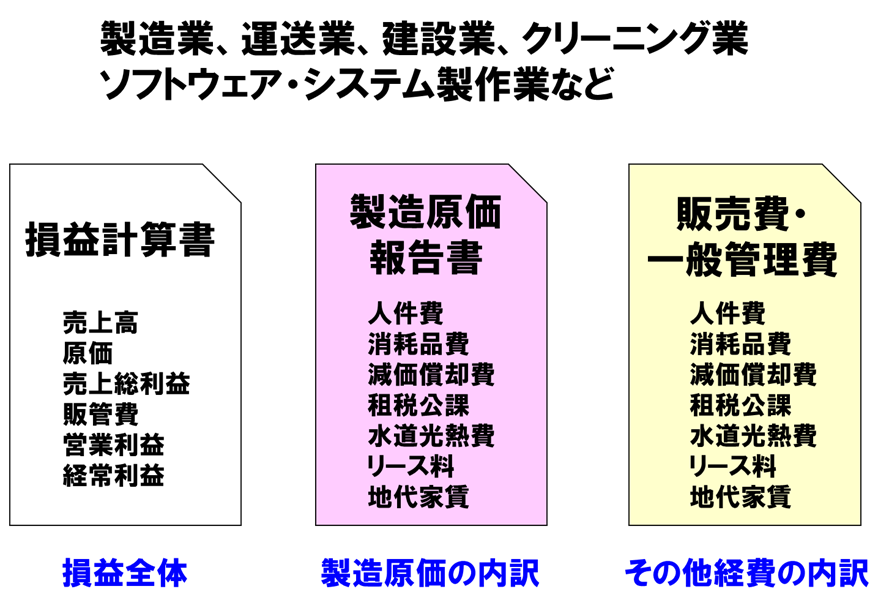

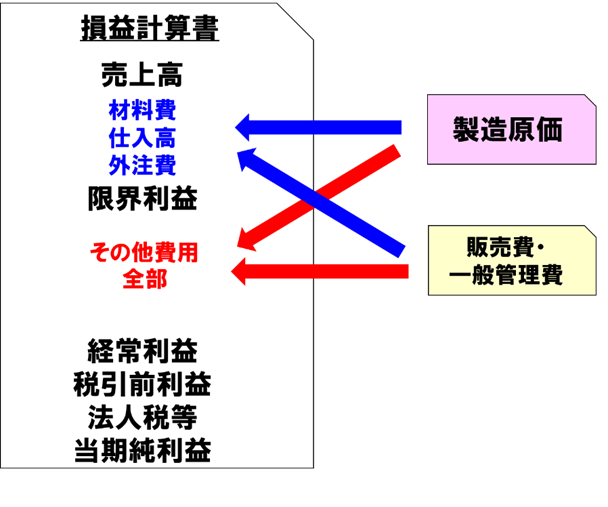

世の中に数多くある管理会計の中で最も取り入れていただきたい概念が、「直接原価計算方式」です。特に、製造業、建設業、運送業など、決算書の中に「製造原価報告書」が入っている業種は必ず導入すべき手法です。

これらの業種では、財務会計のルールで通常、損益計算書が3枚に分かれています。

①損益計算書の全体

②製造原価の内訳

③販管費及び一般管理費の内訳

この3種類です。

この中で、「製造原価報告書」の中にも、「販売費一般管理費」の中にも、人件費、消耗品費、水道光熱費など、それぞれに分かれて、同じ科目のものが多く表示されています。

製造にかかる人件費は「製造原価報告書」、本社や店舗にかかる人件費は「販売費・一般管理費」に区分して載せるという財務会計のルールがあるからです。

しかし、同じ種類の経費なのに発生する場所によって分けて表示していることが、数字を読みにくくしている原因です。

経営者が経営判断をするためには本来、会社全体としてどれだけ経費がかかっているのかをまず把握する必要があります。

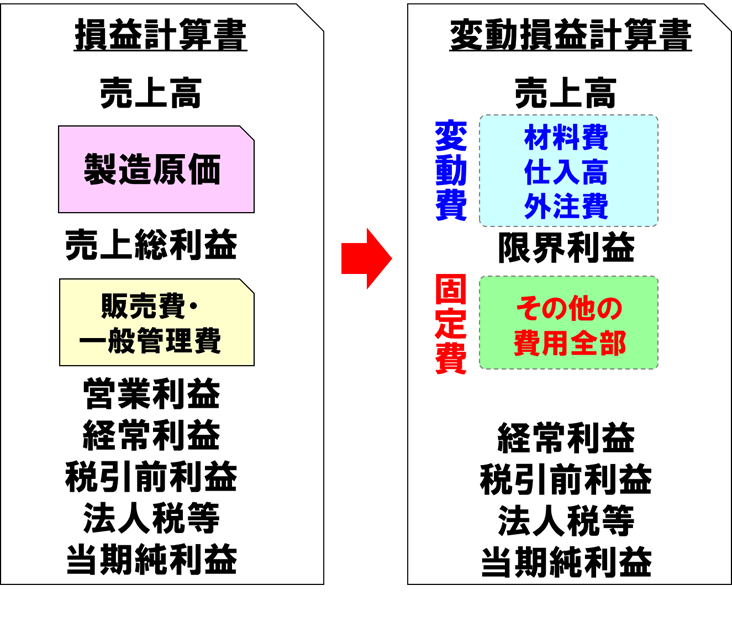

そのため、「直接原価計算方式」という手法で損益計算書に組み替えます。

直接原価計算方式とは、売上に直接連動する費用だけを「変動費」とし、残りすべての費用をまとめて「固定費」に分けるという方式です。

手順は以下の通りです。

①製造原価、販管費に含まれるすべての費用の中から、材料費、商品仕入高、外注費を抜き出します。これを「変動費」とします。②売上高の下に「変動費」を配置します。

③売上高から変動費を引いたものが「限界利益」です。

④その他の費用はすべて、「固定費」にします。

この形式に組み替えたものを「変動損益計算書」と呼びます。

この形式に組み替えて「限界利益」を把握することで、売上に連動して費用や利益がどう増減するかを把握しやすくなります。

その結果、数字のシミュレーションが簡単にできるようになり、精度が高い利益計画も適切に立てられるようになります。

限界利益の活用の仕方について、こちらの記事を参考にしてください。

まずは、財務会計で作られた損益計算書ではなく、この直接原価計算方式によって組み替えた変動損益計算書で数字を見るようにすることから始めてみてください。各段に数字が読み取りやすくなります。

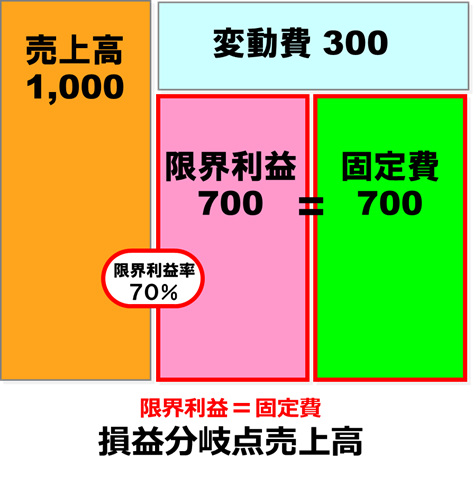

3.2 損益分岐点分析

前項の直接原価計算方式をマスターしたら、同時に損益分岐点分析も取り入れましょう。

損益分岐点分析とは、自社の損益分岐点を把握し、費用や販売量に基づく利益を分析する手法です。

損益分岐点分析の手順として、

①費用を変動費と固定費に分けて

②限界利益を把握する

③限界利益率を計算し、

④次に損益分岐点を把握します。

損益分岐点で特に押さえておくべき内容は2つです。

「損益分岐点売上高」と「損益分岐点比率」です。

1つ目の損益分岐点売上高は、「黒字にするために必要な売上高」のことです。

まずはここから把握してください。

損益分岐点売上高とは限界利益と固定費が同じになる時、つまり収支トントンになる時の売上高です。

固定費÷限界利益率で計算できます。

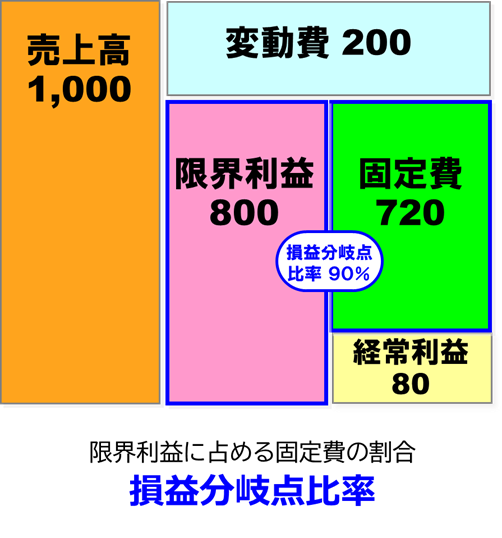

そして、2つ目が「損益分岐点比率」です。

これは、限界利益に占める固定費の割合です。

固定費÷限界利益で計算できます。

つまり、稼いだ限界利益のうちどのくらいを固定費に使ったのかを表しています。

企業の収益性を表し、この値が小さいほど利益が出ていることを示します。

この2つの損益分岐点の計算式を組み合わせることで、以下のような分析が可能になります。

・黒字にするための最低限の売上高をいくらか

・あとどのくらい販売数量が減少したら赤字になるのか

・固定費を回収するのに何日かかるのか

・損益分岐点を超えたら、売上がいくら増えたら利益が増えるのか

・目標利益を達成するために必要な販売数量はいくらか

損益分岐点を把握することで、会社の利益状態を読み取ることができるようになります。

損益分岐点の詳細についてはこちらの記事を参考にしてください

3.3 月次決算

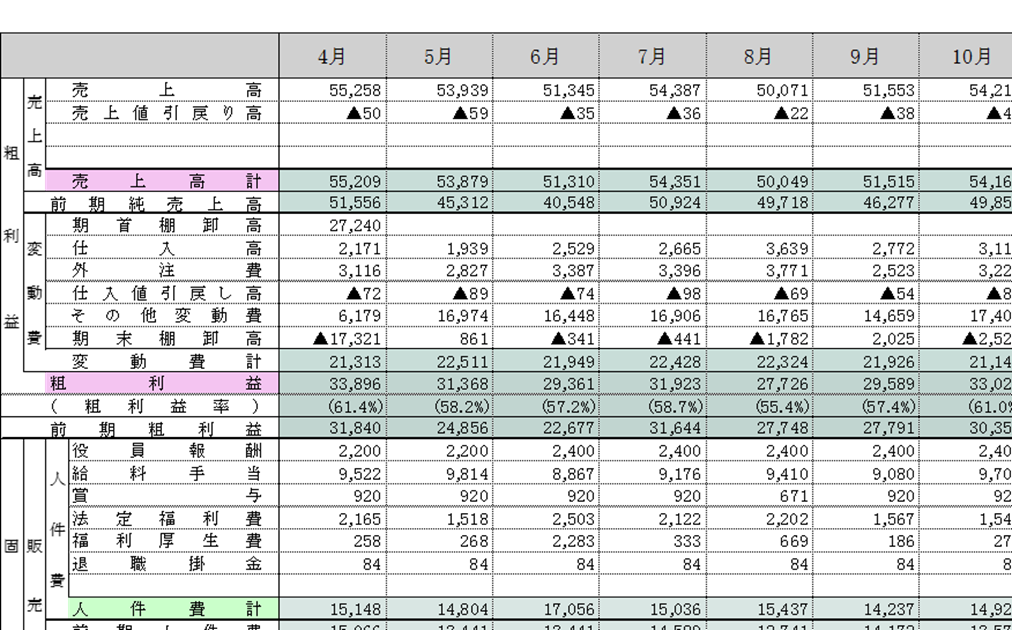

3つ目の管理会計が「月次決算」です。

会社は年に1回、税務申告のために年次決算をします。

月次決算は1か月分で決算をして、毎月数字を締めるという作業になります。

しかし、ここでいう月次決算は、毎月丁寧な試算表を作るという意味ではありません。

月次決算は経営状況をリアルタイムで把握することが目的ですので、正確性よりもスピードが最優先です。

年次決算とは違い、概算の数値でもOKということです。

仕上げる目安としては遅くとも翌月15日までには完成させましょう。

古田土会計グループでは毎月2,000社に「古田土式月次決算書」をご提供しています。

その中でご提供している月次決算のノウハウのポイントをいくつかご紹介します。

(1)直接原価計算方式で作る

財務会計で作られる年次決算とは違い、月次決算は管理会計で作ります。

3.1でご紹介した直接原価計算方式で試算表を作りましょう。

また、1か月ごとの損益計算書を見るのではなく、期首から当月までの数字を1枚で横に推移で見れる形式にするのがおすすめです。

(2)単位は千円単位で

月次資料を作成する場合に損益の数字の単位は「円単位」よりも「千円単位」の方が頭に入りやすいです。

細かい数字だとかえって全体像がつかめなくなるからです。

(3)概算でも毎月在庫を計上する

正しい限界利益率(粗利益率)を把握するためには、毎月棚卸をして、その金額を試算表に載せる必要があります。

しかし、取扱品目数が多かったり、店舗数が多く正確な実地棚卸は年に1回の決算の時にしかできないという会社もあるでしょう。

その場合は、推定粗利率を出し、概算でも良いので仮で在庫を計上しましょう。

在庫を全く計上しないと、限界利益の段階でブレが大きくなり、本当に儲かっているのかがわかりません。

仮の在庫金額であっても、限界利益のブレを小さくすることで、かえって利益が出ているのかがわかりやすくなり、傾向をつかみやすくなります。

(4)固定費は月々にならす(均す)

これがまさに管理会計の考え方です。

会社で発生する経費のうち、期首がスタートする段階で、この月に大きな金額が発生するとあらかじめわかっている費用は、月々にならして載せておきます。

あらかじめ可能な範囲で固定費をならしたうえで、その月々の固定費を見ることで細かい数値までだんだん見えてきます。

「ならす」というのは、実際にはまだ支払っていなくても、引当金としてあらかじめ見込み額を月々に分割して載せておくということです。

そして、実際に支払った時に多少の差額が出ますが、差額はその支払った月で計上します。

ならす対象となる経費には、例えば以下のようなものがあります。

金額が小さいものはわざわざ載せる必要はありませんが、通常月より明らかに固定費が大きくなることがわかっているのであれば、上記のような経費はならす対象として検討してみると良いでしょう。

また、月末が休日のために振込が翌月初になってしまった家賃や社会保険料(法定福利費)などは、何も処理をしなければ実際に振り込まれた翌月の経費になってしまいます。

必ず当月の経費になるように「未払金」として当月に載せて、月々の経費のブレをなくしましょう。

(5)概算で計上する

月次決算が遅い会社の最もよくある原因は、仕入先、外注先からの請求書が届かないので数字を締められないというものです。

そのような会社には早くするように依頼し続けることが大事ですが、仕入先の中で、請求書がいつも遅い会社の数は限られていると思います。

そのような場合には概算で数字を一度入れてしまうことをおすすめします。

後から請求書が届いた際に、その正しい数字に入れ替えれば良いということです。

月次決算はスピードが命です。経営に活かすための管理会計ですので、一旦は無理やりにでも数字を締めて試算表を仕上げてしまいましょう。

3.4 部門別会計

全社ベースの月次決算ができるようになったら、次は部門別会計に取り組んでください。

経営全体を俯瞰してみるために、会社全体の月次決算は大事です。

これがタイムリーにできるようになったら、次の段階として、事業部別、店舗別、支店別などの部門ごとの損益計算書を作りましょう。

部門別会計では、貸借対照表は必要ありません。あくまで、その部門ごとの売上、経費、利益などの損益がわかれば問題ありません。

部門別会計では、部門別の売上高や経費を分けて、その部門の利益を算出します。

この場合、売上を部門ごとに分けるのはすぐにできると思います。

そして、店舗で実際に発生している人件費や家賃なども割と容易に分けられます。

問題となるのは、どの店舗のために発生したとも言えない、会社全体にかかる広告宣伝費や税金、採用費や顧問料などの経費です。

それらの経費は、一度「共通費」としてまとめて、各店舗に一定の割合で按分することをおすすめします。

一定の割合とは、主に次の4つになります。

①各店舗の売上高の比率で按分する

②各店舗の粗利益額の比率で按分する

③各店舗の人件費の比率で按分する

④各店舗に所属する人数の比率で按分する

どの按分の方法にも一長一短はあり、多くの会社がどう按分すべきかに悩みます。

しかし、按分方法で悩むよりも、一旦はルールを決めて無理やりにでも経費を割り振り、同じルールの中で毎月数字を比較していくことが部門別会計を進める最大のコツになります。

どの部門にも納得感があるようにと、細かい経費ごとの按分比率ルールを決めようとすると、いつまでたっても部門別会計ができないというケースがよくあります。

深く悩まず、一旦は仮にでもルールを決めて運用を開始し、運用しながら実際の感覚と違うのであれば修正していく形をおすすめします。

3.5 予実管理

最後にご紹介したい管理会計が「予実管理」です。

前述した月次決算も部門別会計も、現状が良い経営成績なのかを読み取るための管理会計です。

では、会社にとって良い経営成績とはなんでしょうか。

良い経営成績とは、大きな黒字が出ることでも、前年よりも増収増益になることでもありません。

良い経営成績とは、会社が立てた利益計画通りの経常利益が出ることです。

ですから、まず、売上、経費、利益から構成される利益計画をしっかりと立てて、

それを、毎月の月次決算で目標と実績との差異をチェックするという予実管理が必要になります。

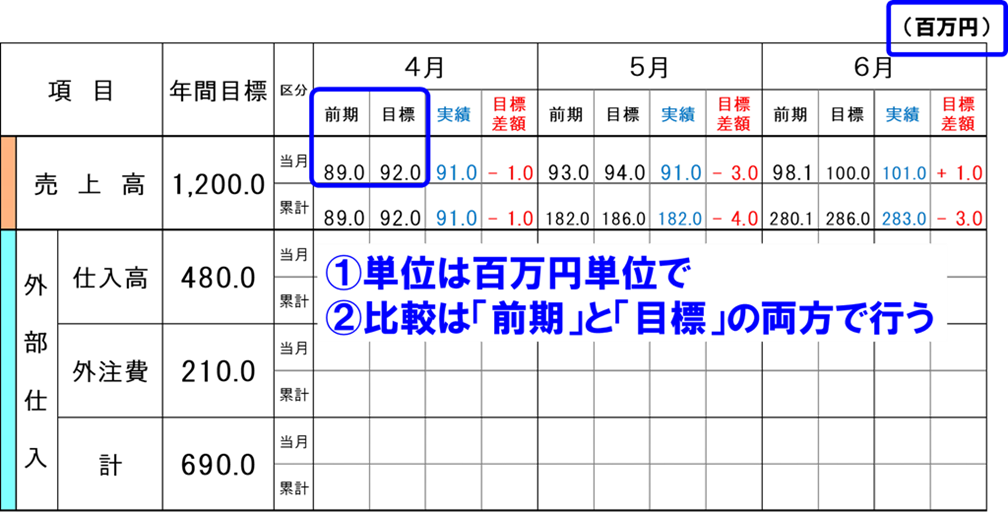

利益計画の予実管理としてポイントを4つご紹介します。

①中小企業の損益の目標は「百万円単位」で作ります。細かすぎると頭に入らないからです。

②チェックは、「前期の実績」と「目標」の両方で行ってください。

上図でいうと、前期の4月は89.0百万円の売上高、今期の目標は92.0百万円、

それに対して実績は91.0百万円だったというチェックになります。

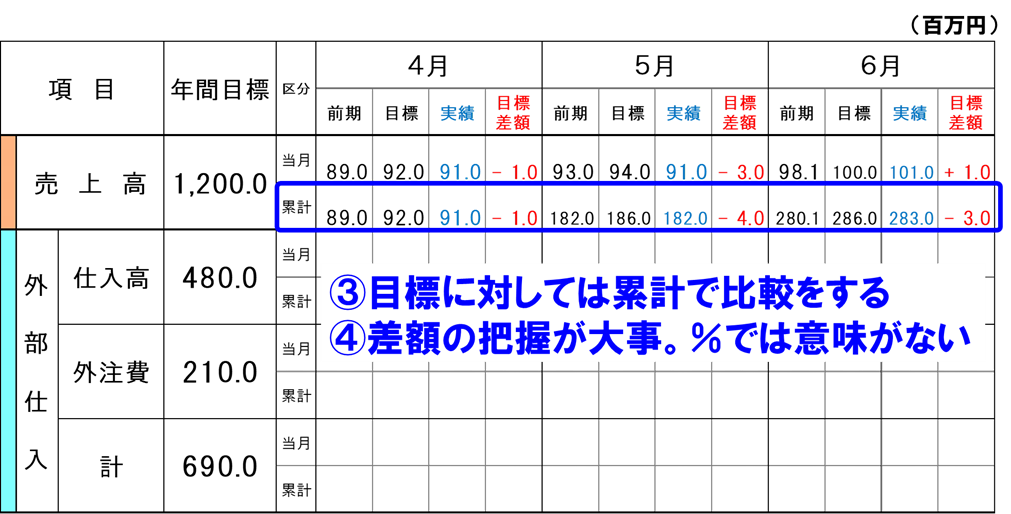

③目標に対しては、単月だけではなく累計で比較します。

予実管理で大事なことは、「累計の目標」に対して、「累計の実績」が達成できているか、挽回できているかです。単月の目標に対する単月の実績で一喜一憂していてはいけません。

累計目標に対して遅れをとっていたら、いつの段階で挽回するのかを考え、行動することが大事です。

上図でいうと、6月は単月では目標に対して1.0百万円のプラスです。

しかし、期首から3か月間の累計では▲3.0百万円のマイナスです。7月以降でどう挽回するかの対策を検討しなければいけません。

④目標との差は「額」で表示する、%での達成度は意味がない

目標を立てても、その実績を「目標比98.2%達成」のように、%で表示している会社があります。

%での予実管理は効果がありません。

例えば98.2%だとほぼ達成しているように勘違いし、大きな問題ではないと考えがちです。

予実管理では、これからいくら挽回しなければいけないのかという「差額」だけが重要です。

4.まとめ

管理会計は社内向けのなんでもありの会計です。難しいものではありません。

会社の実態をつかみ、数字を経営に活かすために中小企業こそ取り入れるべきものです。

自社にあった管理会計を作ったり、アレンジするのが難しければ、ぜひご紹介した5つの中から取り組めるものを実践してみてください。