企業の経営指標としてよく利用される自己資本比率は、計算方法や目安を知らない方が意外と多いものです。

実際、自社の自己資本比率を把握していないという方も多いのではないでしょうか。

そこで今回は、自己資本比率の計算方法や目安について、国のデータも交えながら解説していきます。

記事を読み終わった頃には、あなたの会社の自己資本比率が計算できるようになっていますから、ぜひ楽しみながらお読みください。

なお、自己資本比率の全体像を把握されたいという方は、こちらの記事をご覧ください。

「【図解で解説】企業の「安全性」を図る自己資本比率は何%を目指すべき?」

1.自己資本比率とは?計算式と計算方法

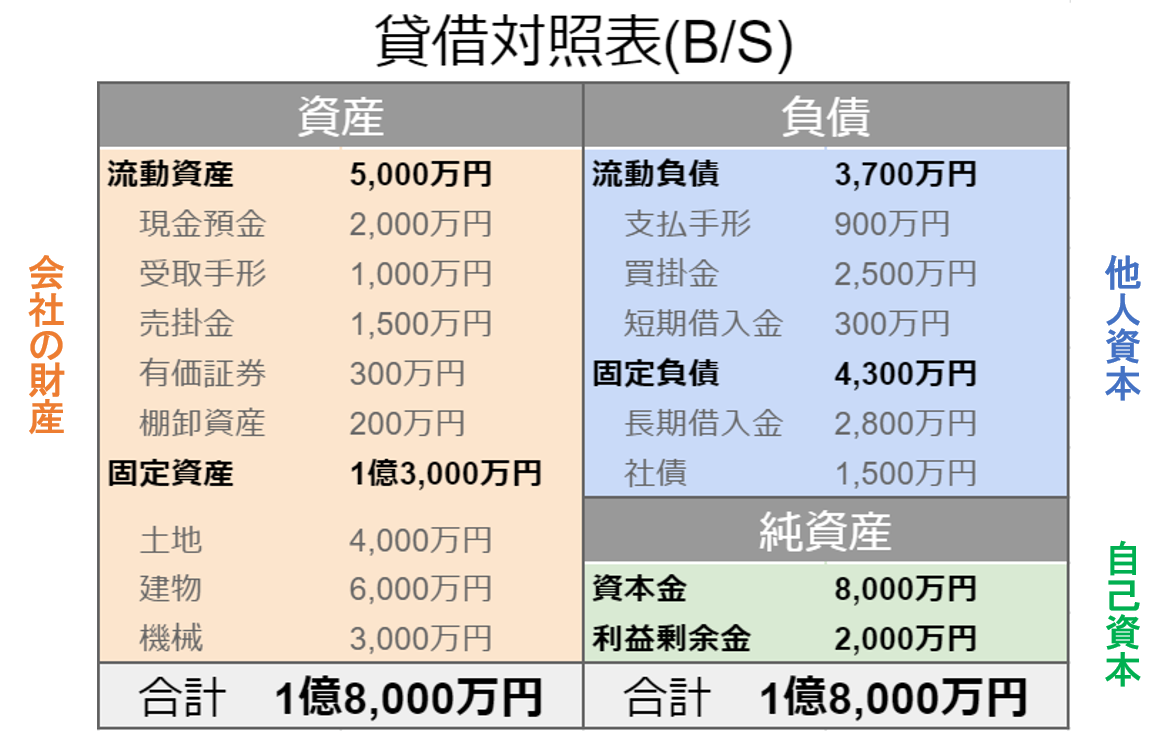

今回は、財務諸表の一つである貸借対照表を元に、自己資本比率をご説明します。

貸借対照表で分かる自己資本比率

貸借対照表(B/S)は財務諸表の一つで、企業の総資本(総資産)が、どのような資産や負債、自己資本(純資産)によって構成されているのかを示しています。

自己資本比率は、このB/Sにおける指標で、会社の安全性を図ることができます。計算式は、自己資本比率=自己資本÷総資本(他人資本+自己資本)×100%です。

自己資本比率が大きいということは、他人に返さなければいけないお金の割合が少ないことを意味するため、企業としての安全性は高い(=潰れにくい)と言えます。

自己資本比率の計算例

例えば、自己資本が800万円、他人資本が1,000万円の場合の自己資本比率を計算してみると、下記のような計算結果となります。

自己資本比率=自己資本÷資産(他人資本+自己資本)×100

=800万÷(800万 + 1,000万)×100

≒44.4%

他人資本と自己資本の棲み分け

他人資本や自己資本と言われても、聞き慣れていない方からするとピンと来ないかもしれません。そこで、具体的な項目を用いて説明していきます。

他人資本

他人資本とは人から借りたお金を指し、返済の義務が生じます。B/S上では負債と呼ばれています。該当する主な項目は以下の通りです。

| 勘定科目 | 内容 |

| 支払手形 | 購入取引により代金を支払う義務を負う債務 |

| 買掛金 | 購入取引により代金を支払う義務を負う債務 |

| 借入金 | 金融機関からの借入金 |

| 社債 | 会社が資金調達を目的として発行する債権 |

自己資本

自己資本は自ら出資したり利益から積み増されたお金を指し、返済の義務はありません。該当する主な項目は以下の通りです。

| 勘定科目 | 内容 |

| 資本金 | 出資者が会社に払い込んだ金額 |

| 資本準備金 | 出資者が会社に払い込んだ金額のうち、資本金の1/2を超えない額を準備金として積み立て、会社の経営状態に合わせて取り崩すことができる |

| 資本剰余金 | 出資者が会社に払い込んだ金額のうち、資本金や資本準備金に当たらないもの |

| 利益剰余金 | 企業の利益の蓄積 |

| 利益準備金 | 発生しうる支出や損失に備えた準備金 |

2.自己資本比率の目安

自己資本比率の基準は業種によってバラバラ

自己資本比率は業種により大きく異なると言われています。

中小企業庁が出している「平成30年中小企業実態基本調査*」によると、各産業の自己資本比率の平均は下記のようになっています。

建 設 業:39.5%

製 造 業:45.6%

情報通信業:58.6%

運 輸 業:36.3%

卸 売 業:38.3%

小 売 業:36.7%

不 動 産 業:32.7%

宿泊・飲食サービス業:14.4%

*中小企業庁 平成30年中小企業実態基本調査

https://www.chusho.meti.go.jp/koukai/chousa/kihon/index.htm

業種によっては大きな資本を扱うことを前提としているケースもあるため、必ずしも自己資本比率が低いからダメというわけではありません。

そのため、ご自社の自己資本比率と比較をされる際には、同じ業種の値を参考にされてみてください。

ただし、規模が小さい会社は株式市場からの資金調達ができないため、どうしても金融機関からの借入に偏りがちになることで自己資本比率が低めになるといった特徴もありますので、あくまで参考値程度にご覧いただくことをおすすめ致します。

そのうえで、自己資本比率が高い企業、低い企業の特徴は以下の通りです。

自己資本比率に応じた企業の特徴

高い企業

自己資本比率が高い企業は、支払手形や買掛金、借入金などが少なく、相対的に自己資本(純資産)が潤沢です。

ただし、手元の現金が少ない場合は、自己資本比率が高くてもリスクが高いケースがあります。急な支払いが必要になった時に対応しきれない可能性があるからです。

低い企業

自己資本比率の低い企業は、負債である支払手形や買掛金、借入金などが多く、相対的に自己資本(純資産)が少ないです。

ただし、投資をするために借入が増え、自己資本比率が一時的に下がっているだけのケースもあります。

そのため、自己資本比率はあくまで一指標と割り切って、他の指標と組み合わせながら、企業の経営状況を分析することが重要です。

マイナス企業

自己資本比率がマイナスの企業は、いわゆる債務超過の状態にあります。

債務超過とは、負債の総額が総資産を超えてしまう状態で、資産をすべて売却しても負債を返せないことを意味します。

債務超過になれば必ず倒産するというわけではありませんが、非常に危険な状態であることには違いありません。

自己資本比率だけにこだわるのは危険!?

自己資本比率は確かに企業の安全性を図る重要な指標です。

しかし、自己資本比率を高めることだけに注力しすぎると、思わぬところで足元をすくわれかねません。

なぜなら、会社が倒産する理由は自己資本比率が低いからでも、利益が出ていないからでもなく、お金が足りなくなるからです。

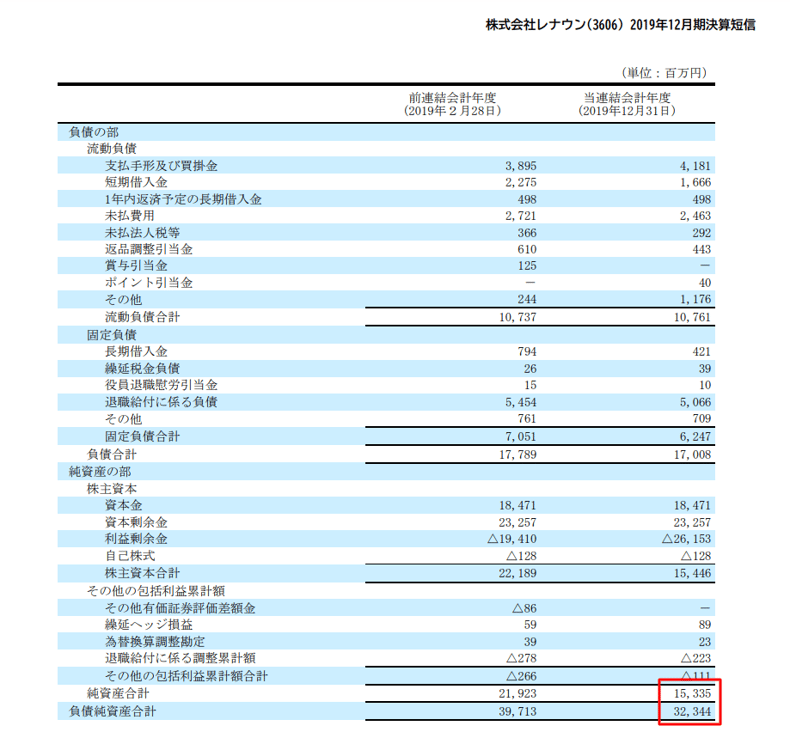

記憶に新しいところでいくと、アパレル事業を中心に人気を博していたレナウンが2020年5月に民事再生手続きを開始し、倒産することになりました。

ではレナウンの自己資本比率は低かったかと言うとそんなことはなく、最終の連結決算においても47.4%(自己資本/総資本:15,335百万円/32,344百万円)という数字を記録していました。

※株式会社レナウン 2019年12月期 決算短信より抜粋

その代わり、現金保有残高は急激な落ち込みを記録しており、2016年12月期では8,960百万円でしたが、2019年12月期においては3,316百万円と急落しています。

実際、倒産の理由としても、資金繰りが厳しくなったことが挙げられています。

つまり、自己資本比率を高くすることを意識するあまり、手元の資金が枯渇しているにも関わらず長期借入金等を返済して現預金を少なくすることは、急な出費への対応が出来なくなる恐れがあり危険だと言えます。

自己資本比率を高めるにしても、取り組む順番が重要です。

3.スタートは自社の自己資本比率を把握することから

今回は、自己資本比率の計算方法や、業界別の目安などをご紹介してきました。

まずは、自社の自己資本比率を計算し、現状を把握することから始めてみてはいかがでしょうか。

今まで漠然と理解していた会社の状況を、より具体的に理解できるはずです。

なお、記事の後半でもお伝えしたように、自己資本比率はただ高めれば良いというものでもありません。

自己資本比率をどのように高めていくべきかを段階的に示した『無借金・実質無借金への8段階』を無料でプレゼントいたしますので、ぜひ参考にされてみてください。