1. 貸借対照表と損益計算書の違い

1.1貸借対照表は「ストック」、損益計算書は「フロー」

貸借対照表と損益計算書は一見すると、数字が並んでいる同じような表に見えますが、表現している概念が全く違います。

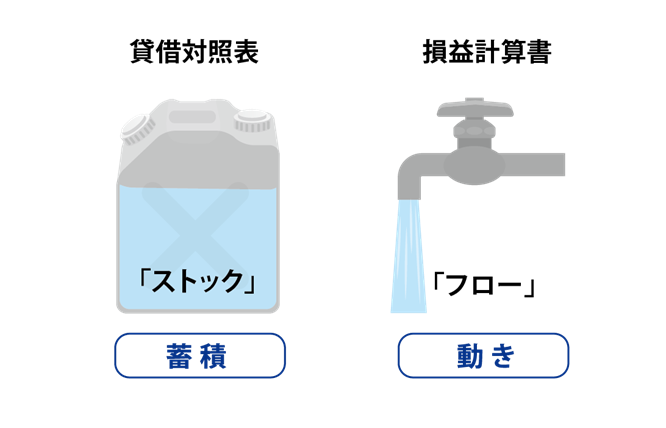

一言で言えば、貸借対照表の数字が表しているのは「ストック」です。つまり、その時点でどれだけ蓄積されているかを表しています。

一方、損益計算書は「フロー」です。1年間の動きを表しています。

一期間の「線」のイメージです。

水で例えると、

「現時点で何リットルの水が貯まっているのか」を表現しているが貸借対照表です。

「1時間で何リットルの水が流れるのか」を表しているのが損益計算書です。

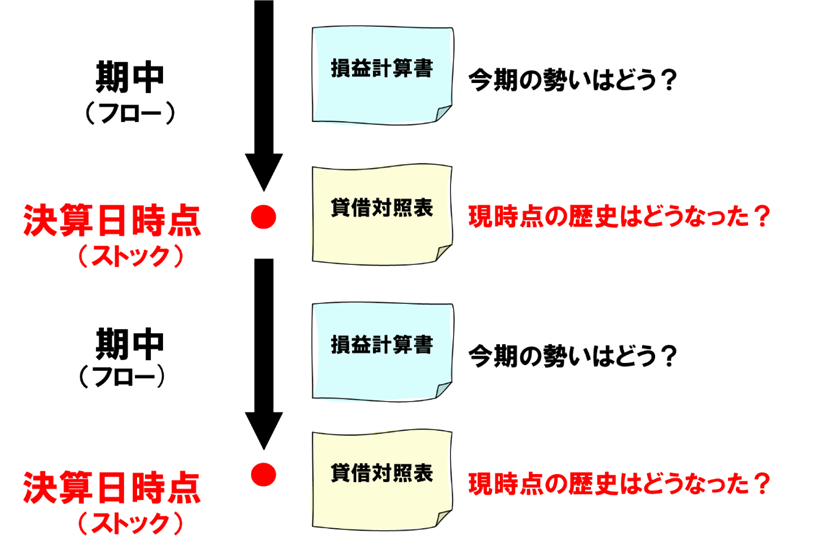

別の表現をすると、貸借対照表は「歴史」を表しています。

「過去から積みあがってきて現時点の歴史はどうなったか」というストックの情報です。

それに対して、損益計算書は、「勢い」とも表現できるでしょう。

「今期1年間の勢いはどんな状況か」というフローの情報です。

どちらも会社の状態を表現する大事な情報ですが、見ている切り口が全く違うということになります。

1期間の会社の勢いを表示したものが損益計算書、その結果が毎年毎年積みあがっていき、決算日時点で会社に蓄積されたものはいくらかという歴史を表したものが貸借対照表なのです。

|

貸借対照表 |

損益計算書 |

|

ストック |

フロー |

|

蓄積 |

動き |

|

過去からの歴史 |

今の勢い |

1.2 貸借対照表は「健康診断書」、損益計算書は「運動能力表」

ストックとは「ある時点での量や状態」、フローとは「一期間あたりの動き」です。

貸借対照表は会社の歴史を表すストックの概念であり、損益計算書は会社の今の勢いを表すフローの概念です。それぞれの資料から「会社の情報」としてこれらを読み取ることができます。

これを「人の体の情報」に置き換えると、読み取れる意味の違いを感覚的に整理しやすくなります。

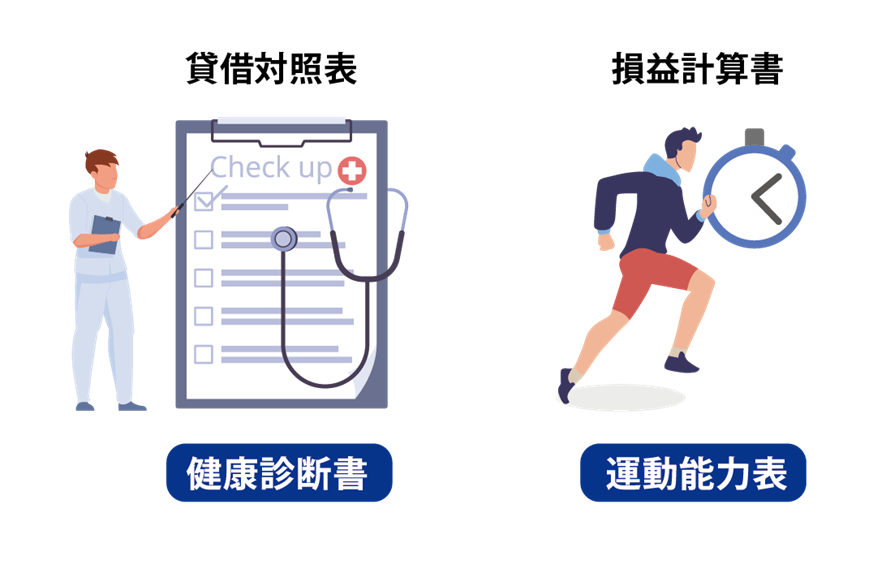

貸借対照表は「健康診断書」、損益計算書は「運動能力表」です。

健康診断ではMRIや胃カメラ、心電図などを使って体の様々な数値を測定するわけですが、見ている内容は、その人が日々の生活習慣を積み重ねて、長年かけて作ってきた今時点の体の健康状態です。この「健康診断書」が会社でいうと貸借対照表です。

健康状態はストックのイメージで捉えられると思います。

一方で、50m走や反復横跳び、垂直飛びなど、いわゆるスポーツテストでは、その年にどのくらいの運動能力が出せるのかを測定しています。何秒で走れるのか、何cm飛んだのか、その瞬発的な運動能力が、会社でいうと損益計算書という位置づけになります。

一期間のフローの情報です。

どちらも、個人の体の状態を測定して数値化しているわけですが、得られる情報の概念が違うことがわかるかと思います。

しかし、概念は違うのですが、健康状態が良いから、良い運動能力が発揮でき、良い運動を続けているから、健康状態もさらに良くなる。中身は違いますが、互いに影響しあっているということも同時にイメージしてください。

|

貸借対照表 |

損益計算書 |

|

ストック |

フロー |

|

蓄積 |

動き |

|

過去からの歴史 |

今の勢い |

|

健康診断書 |

運動能力表 |

金融機関は貸借対照表、つまり、あなたの健康状態を見て、お金を貸せるかどうかを判断したいのに、経営者のあなたは一生懸命、金融機関に対し、売上や利益の話ばかりしている。つまり、「今年は50mを7秒で走れました」「反復横跳びの数が昨年より3回増えました」という損益計算書の説明ばかりしているというギャップがよく発生しています。これは2つの財務諸表が表現している概念をよく理解していないために起こるズレなのです。

貸借対照表も損益計算書も、どちらも同じように数字が並んでいますが、まずは2つの表が違う概念であることをざっくりと押さえてください。

2. 損益計算書は「家計簿」

2.1 損益計算書を理解するための5つのポイント

次にそれぞれの内容を具体的に説明していきます。

まずは比較的とっつきやすい損益計算書から説明します。

損益計算書が示していることはざっくり5つです。

1.入ってくるお金

2.先に出ていくお金

3. 手取り

4.固定的に出ていくお金

5.残るお金

損益計算書はその会社の動き、活動量であり、数字が示しているのは、売上や経費、利益が出ているかどうか、結果として黒字なのか赤字なのかという1年間の記録です。

会社の場合、いろいろな要素や難しい用語が入ってきて複雑になるため、ここからは個人に置き換えて、損益計算書について考えていきます。

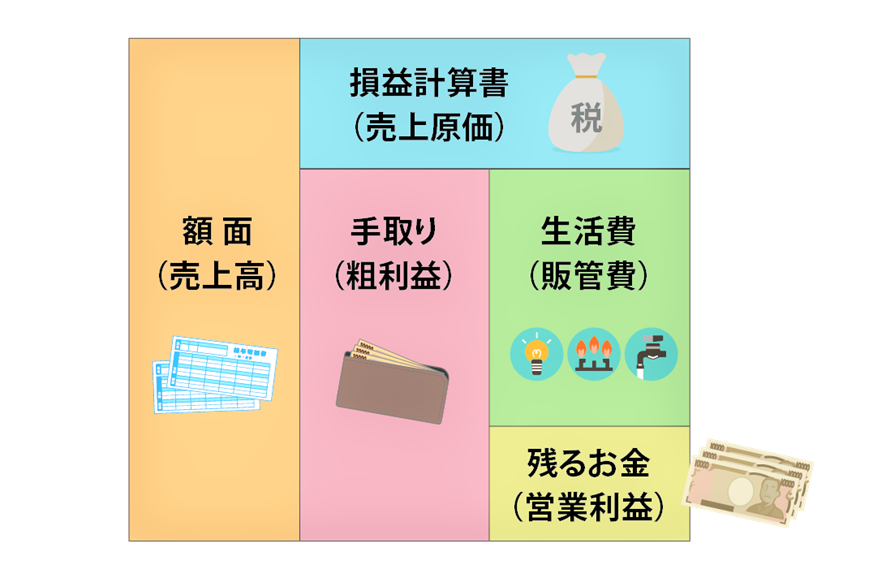

損益計算書は、個人で言うと家庭の収支を記録した「家計簿」です。

家計簿では、家庭に入ってくるお金、出ていくお金、その結果いくらお金が残るかというフローの情報を計算しています。

2.2 売上高と粗利益を把握する

家計簿の中身のうち、まずは入ってくるお金である収入から考えていきます。

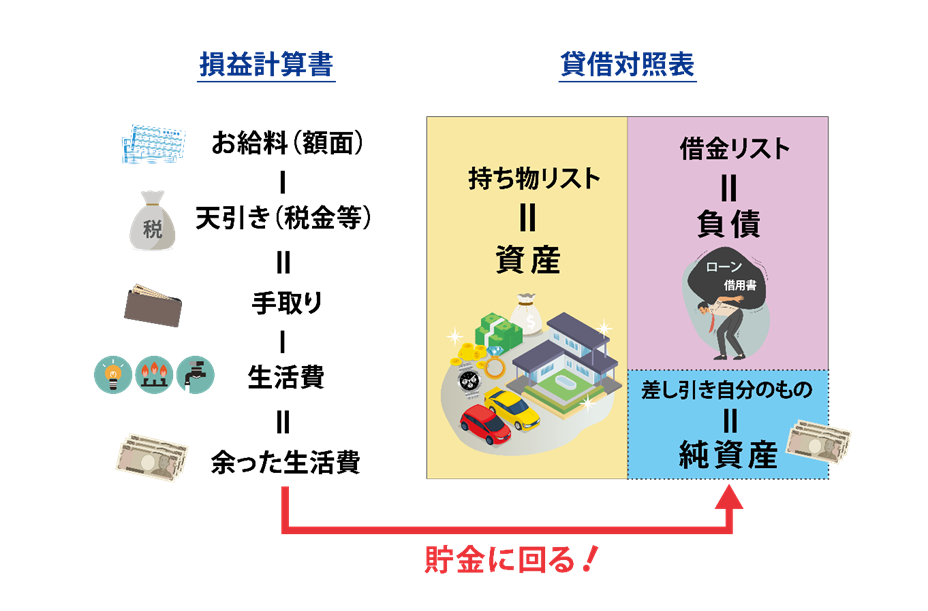

会社が外部から稼ぐ収入は「売上高」になりますが、個人にとっての収入は、お給料です。

ここでは歩合給で月々の変動があるお給料のサラリーマン家庭をイメージしてください。

多くの人にとって、自分の生活を豊かにするためには、まずは収入を増やす、つまりお給料を増やす努力をする必要があります。会社も個人も、生活水準を上げるためには、まずは「入ってくるお金」である収入を上げていくことが第一です。

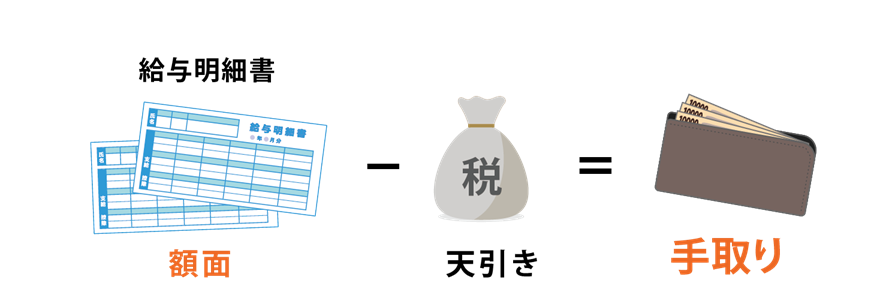

しかし、お給料が収入であるといっても、サラリーマンは給与明細に記載された「額面」のすべてを自分のお金として使えるわけではありません。

「額面」から、毎月、源泉所得税、住民税、社会保険料などが必ず天引きされています。そして残ったものがいわゆる「手取り」です。

【個人】

この各種天引きされてしまうお金は、人々の暮らしを維持するため絶対に必要な経費であるため、まず優先的に、かつ、強制的に支払いに回されます。

この売上から必ず天引きされるお金は、会社の場合は、材料や商品の仕入など「売上原価」と呼ばれるものになります。これが1番目に外に出ていくお金です。

売上を上げたら、その入ってきたお金のすべてを会社で自由に使えるわけではなく、売上を上げるために先に支払いが必要になります。会社は、これらの材料・仕入にかかるお金を優先的に差し引いた上で、手取り金額がいくら残るのかを考える必要があるということです。

この売上から、その仕入の金額を引いた「手取り」を、会社では「粗利益」と呼びます。

【会社】

個人にとっての「手取り」が、会社にとっての「粗利益」ということになります。

通常、家庭では給与明細に書いてある「額面」を見て、日々の生活設計を立てる人はいないでしょう。生活をするために大事な数字は、「額面」ではなく、「手取り」です。

会社も同様です。

各種の経費が賄えるかどうかの基準は、売上高ではなく「粗利益」を稼げているかどうかが大切です。売上高だけを見ていては会社も生活設計はできないということです。

|

会社 |

個人 |

|

売上高 |

お給料の額面 |

|

売上原価 |

給与天引きされる税金 |

|

粗利益 |

手取り |

2.3 固定的な経費を把握する

家庭で、毎月生活するために必要な支出はいろいろあります。

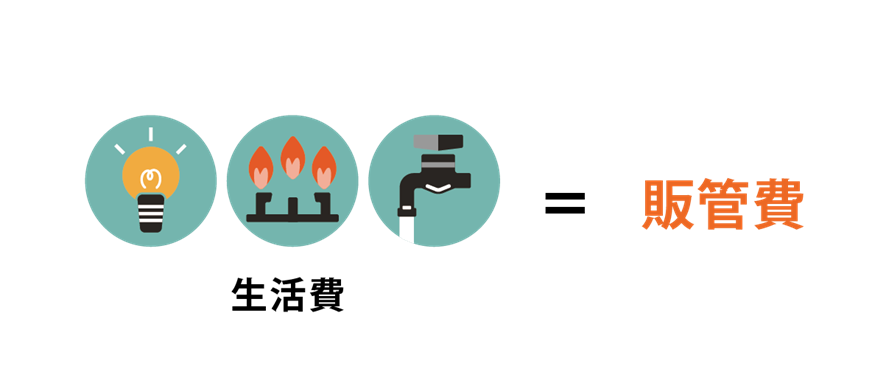

食費、家賃、電気やガス、水道代に、携帯料金、子どもの学校や塾など教育のためのお金もあります。

このような生活費が、会社でいう販売費及び一般管理費(販管費)と呼ばれるものになります。これが2番目の外に出ていくお金です。

これらの支出は突発的なものもありますが、多くは毎月定額で出ていく固定的な経費です。

会社の経費は人件費や家賃、水道光熱費や通信費などいろいろありますが、1か月にかかる経費は、ある程度支払額が決まっている固定費です。会社の固定費が毎月一体どのくらいかかっているのか、経営者や幹部は必ず把握しておく必要があります。

そして、「手取り」から「生活費」を引いた収支が、その月の利益ということになります。

残っていれば黒字です。つまり、余剰のお金として貯金に回せるお金ということになります。

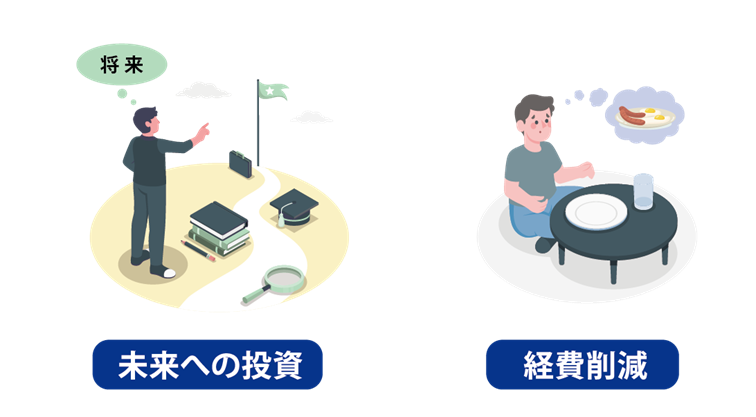

個人でも会社でも、収支を黒字にしようとした場合、やり方は2つあります。

1つは、収入を増やすことです。そしてもう1つは経費を削減することです。

会社で無駄な経費が多く発生している場合には、利益を出すために経費削減は即効性があり、全社員で取り組むべき内容になります。

しかし、こればかり追求していて良いのでしょうか。

家庭での生活費をあらためて考えてみましょう。

家庭において、将来、老後が不安だ、貯蓄が必要だからといって、今の食費や教育のためのお金を極限まで削ってしまうとどうなるでしょうか。

子供たちの健康を害したり、学力に遅れをとってしまうかもしれません。

節約ばかりを続けていては、将来につながる豊かな経験も子供たちに与えられないかもしれません。

会社も同じです。

利益を出すために経費削減はもちろん大事ですが、固定費を削り続けるだけでは会社に未来はありません。固定費はパワーです。

かけるべき経費はあらかじめしっかりと計画して、未来のために意識して使っていく必要があるのです。

|

会社(損益計算書) |

個人(家計簿) |

|

売上高 |

お給料の額面 |

|

売上原価 |

給与天引きされる税金 |

|

粗利益 |

手取り |

|

販管費 |

生活費 |

|

営業利益 |

貯金に回せるお金 |

これら、1年間で区切った「お金の出入り」というフローの情報が、個人では家計簿であり、会社では損益計算書になります。

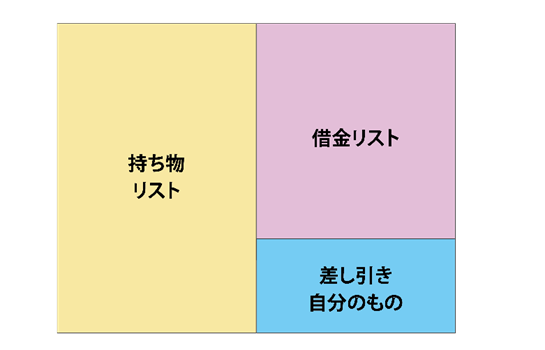

3. 貸借対照表は財産リスト

3.1 持ち物リストが「資産」

貸借対照表は、ストックの概念であり、創業から現在までの経営の結果として、決算日時点ではどのような蓄積があるのかを表しています。

貸借対照表は大きく3つのブロックに分かれています。

それぞれの意味は、

1.持ち物リスト(プラスの財産)

2.借金リスト(マイナスの財産)

3.自分の持ち分(差し引き自分の財産)

個人で言えば、「持ち物リスト」には、貯金や住宅、車や家具といった目に見える財産があります。また、誰かに貸したお金(貸付金)や何かを使用する権利(電話加入権)など、目に見えない財産も含まれます。

これらのプラスの財産をまとめて「資産」と呼びます。

3.2 借金リストが「負債」

次に、会社でも個人でも、プラスの財産だけではなく、マイナスの財産を持っている場合があります。マイナスの財産の代表格が銀行からの借金です。

住宅や車を所有する家庭であれば、すべて現金一括払いで支払っているとは限りません。ローンの場合もあります。このようなローンは借金をして買ったということですから、これもマイナスの財産と言えます。

その他にもカードの分割払い(未払金)や、いわゆる「ツケ払い」(買掛金)も、短期の借金であり、マイナスの財産になります。

このようなマイナスの財産のことを貸借対照表では「負債」と呼びます。

銀行から借りて、利息が付くのであれば「有利子負債」であり、信用だけで支払いを待ってもらっている「ツケ払い」(買掛金)などは「無利息負債」と呼ばれます。

3.3 本当の財産はいったいいくらか

プラスの財産である自分の「持ち物リスト」から、マイナスの財産である「借金リスト」を比べて、プラスの財産の方が多ければ、差し引きで「自分の本当の持ち分」が残っているということになります。プラスの財産をすべて換金したとして、マイナスの財産である借金をきれいに返せるということです。

差し引きで残った自分の持ち分は、誰にも返さなくてもよい、純粋に自分のものです。

これを貸借対照表の中では「純資産」と呼びます。

どんなにたくさんの資産を所有していても、それを上回る借金があれば、自分の本当の持ち分はないということですから、会社も個人も健全な状態、安全な状態とは言えません。

ですから、差し引きで示される「純資産」が多い会社は、一般的に安全性が高い会社として評価されます。

資産がただただ多いことが良いことなのではなく、誰にも返さなくても良い、自分の持ち分でどれだけしっかりと賄えているかどうかが大事だということになります。

4.貸借対照表と損益計算書はつながっている

4.1 残ったお金は貯金に回る

次に貸借対照表と損益計算書のつながりについて説明します。

ここまで説明してきた通り、貸借対照表と損益計算書は表現している概念が違いました。

貸借対照表は積みあがってきた歴史でありストック、損益計算書は1年間の生活の動き、フローです。

このように別々の概念として説明してきましたが、この2つを結びつけるものがあります。

それが、損益計算書の中ですべてを差し引いた後に残る「当期純利益」です。

損益計算書の説明で示した通り、お給料から各種税金が天引きされて、手取りが入り、そこから日々の生活費を差し引いて、黒字であれば最終的に余剰のお金が残ります。この余剰のお金は貯金に回すことができます。

貯金というのは財産です。財産は貸借対照表の項目です。

それも借金をして入ってきたお金ではなく、自分のお給料が最終的に残ったものということですから、それはどこにも返さなくても良いお金です。

つまり、損益計算書の最終結果である、「当期純利益」は、そのまま貸借対照表の「純資産」に組み込まれるということです。 実はこの部分で損益計算書と貸借対照表はつながっているのです。

このように日々の生活のやりくりをした結果、1年経って残った余剰のお金が毎年、貯金として積みあがっていくことで、純資産が増え、会社も個人も安全性が少しずつ高まっていくということになります。

4.2 良い貸借対照表は、良い損益計算書とは

最後に良い貸借対照表とは何か、良い損益計算書とはどういう状態かを説明します。

良い貸借対照表とは、以下の項目にまとめられます。

1.資産≧負債

2.現預金≧借金

3.不要な資産は持たない

4.いざという時に使えない資産ではなく、すぐ使える現預金で持っておく

5.毎年少しずつ自分の持ち分である「純資産」を増やしていく

貸借対照表は繰り返し説明してきた通り、ストックの概念であるため、作り上げるのに時間がかかります。その会社の歴史そのものです。

そして大事な特性として、貸借対照表に表示される科目は、すべて「経営者の決定」で決まります。家族でいうと親が決定する項目で構成されています。

家を買うのも、車を買うのも、借金をするのも誰かにお金を貸すのも、子供たちの意思決定では決まりません。このような財産にかかわる大きな決定は親がします。どのような貸借対照表を作っていくかは、過去からの親の決定の積み重ね、つまり、会社でいうと経営者の決定で作られていきます。

ですから、貸借対照表を見れば経営者が過去からどのような経営をしてきたかがストック情報としてわかるのです。

そして、良い貸借対照表を作っていくための1要素として、良い損益計算書も作らなければいけません。

良い損益計算書とは、

1.黒字である

2.売上が年々増えていき、粗利益額も増えている

3.固定費、特に未来のための先行費用をしっかりかけている

4.1人当たりの賃金を年々増やしていく

5.毎年「立てた計画通り」の利益を出していく

ただ黒字にするのが良い損益計算書ではなく、しっかりと将来のための費用をかけ、賃金を増やしていくこと、そして、行き当たりばったりでたまたま黒字がでて喜ぶのではなく、事前にしっかりと計画を立て、その計画通りの成果を出す。それが良い損益計算書です。

そのために毎月毎月数字をチェックしていくことが大切です。

そして、予定通りの余剰のお金が出たのであれば、それを貯金に回し、いざという時のためにまた蓄え、将来不安のない生活を送れるように備えるということです。

損益計算書は、日々の生活の記録、家計簿ですから家族全員の努力で作っていきます。

会社であれば売上を上げるのも経費をかけるのも、経営者1人ではできません。全社員で取り組みます。「全社員で力を合わせて結果を出すもの」というのが損益計算書の位置づけになります。

5.まとめ

貸借対照表と損益計算書について、数字を使わずに概念だけで説明してきました。

|

貸借対照表 |

損益計算書 |

|

ストック |

フロー |

|

蓄積 |

動き |

|

過去からの歴史 |

今の勢い |

|

健康診断書 |

運動能力表 |

|

作り上げるのに時間がかかる |

1年でリセットされ0に戻る |

|

経営者が決定するもの |

全社員で作るもの |

数字が並ぶと途端に拒絶反応を示してしまう方も、先にこの2つの概念をしっかりと押さえておけば、日々の経営の決定が、貸借対照表のどこに影響してくるのか、損益計算書にどう表示されるのかイメージができてくると思います。

ぜひ、イメージを膨らませてから、ご自社の決算書や試算表と照らし合わせて数字をチェックしてみてください。