「貸借対照表は、どう読めばよいかわからない」

「貸借対照表はどこがポイントなのか教えてほしい」

数字が苦手な経営者からいただく、非常に多いご質問です。

貸借対照表は、損益計算書と違って読みづらく、直感的に理解するのがとても難しいものです。損益計算書はただ眺めていても、「売上が増えてうれしい」、「赤字になってまずい」というように、良い、悪いが簡単に判断できます。

一方、貸借対照表は、何が正解なのか、どういう状態が良いのか悪いのか、数字を眺めているだけではわかりません。貸借対照表は、その本質を理解していなければ読めないのです。

多くの経営者が金融機関に自社の決算書を説明する場面で、損益計算書の話しかできていません。前期の利益がどうだったのか、今期の売上の見通しはどうなのか、ほとんどの経営者が損益計算書に書かれている内容ばかりを説明して満足しています。

しかし、金融機関は「貸借対照表の詳細を説明してほしい」というのが本音です。

経営者が自社の貸借対照表を適切に読めなければ、当然、金融機関に説明することも、財務体質を改善することもできません。

我々は3,700社の顧問先に対して、損益計算書だけではなく、毎月、貸借対照表まで必ず説明しています。その中で、なぜ、多くの経営者が貸借対照表を正しく読めないのかがわかりました。

それは、多くの経営者が貸借対照表の数字を順番に見ているだけで、その並んでいる順番の意味や、ゴールとすべき貸借対照表の理想の形を知らないからです。

貸借対照表は、実は数字ではなく、図にして形で把握することが読めるようになるポイントなのです。

この記事では、貸借対照表とは何なのか、どのように読み解くべきかを、図と事例を使って解説していきます。

1. 貸借対照表の基礎知識(初級編)

まずは貸借対照表がどのような構成になっているのか、並び方、配置の意味についてざっくりと解説していきます。

1.1 3つの箱を理解しよう

貸借対照表を理解するために、まずは表現している最低限の構成要素を確認していきます。

貸借対照表は決算日時点の会社の財務状態を表しています。決算日のストックの概念です。

(貸借対照表と損益計算書の概念の違いは、こちらの記事を参照ください)

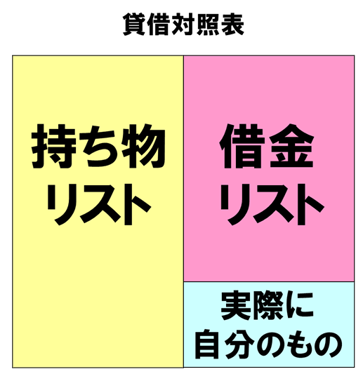

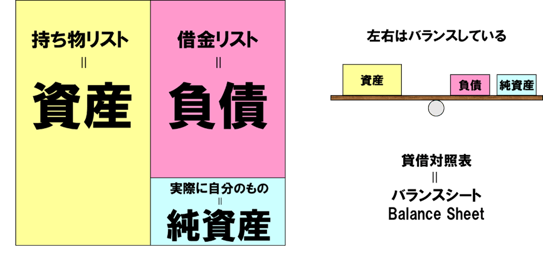

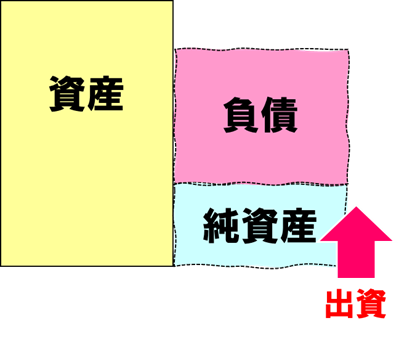

貸借対照表は、会社の「持ち物リスト」、「借金リスト」、「実際に自分のもの」という3つの箱でできています。

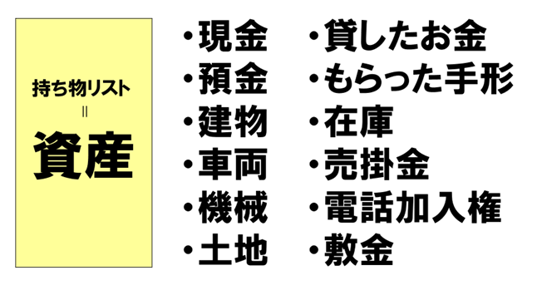

持ち物リストは貸借対照表の左側に配置され、「資産」と呼ばれます。

資産には、お金や不動産、機械や備品などの目に見えるモノの他に、貸したお金や売掛金、電話加入金、権利など目に見えないモノも含まれます。

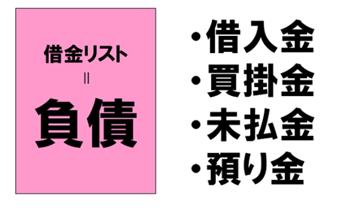

次の箱は借金リストです。借金リストは、右側に配置され「負債」と呼ばれます。

金融機関からの借入金はわかりやすい「負債」ですが、その他にも仕入先にまとめてツケ払いをしている「買掛金」や、経費の「未払金」、従業員の給与から天引きして一度預かる所得税・住民税などの「預り金」も、1か月などの短い期間ですが外部に支払いを待ってもらっているものなので借金の仲間です。利息を支払う必要はありませんが、これらも「負債」になります。

そして、最後の箱が「純資産」です。「自己資本」とも呼ばれるもので、右下に配置されます。

この「純資産」は、「資産」から「負債」を差し引いて計算されますので、差し引き「実際に自分のもの」ということになります。中身はざっくりと、①資本金と、②過去から蓄積した利益で構成されています。

つまり、会社が「持っているもの」は、「借りているもの」+「実際に自分のもの」の合計ということになります。ですから、左側の資産の金額と、右側の負債+純資産の合計は必ず一致していて、左右の金額がバランスした状態で表示されています。

これが貸借対照表をバランスシート(B/S)と呼ぶ理由です。

まずは、それぞれの箱の中身を知ることが、貸借対照表を読むうえでの1つ目のポイントになります。

1.2 右と左の配置の意味を知ろう

貸借対照表は3つの箱に分かれて、左右に配置されていますが、左側と右側ではそれぞれ役割が違います。これが貸借対照表を読むうえでの2つ目のポイントです。

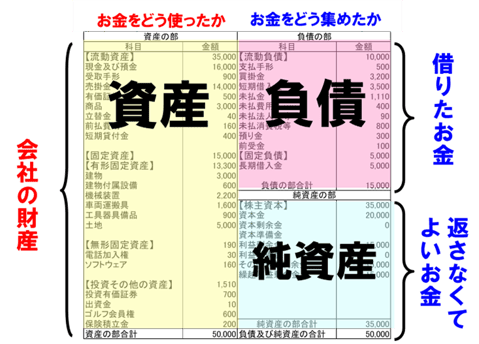

右側はお金をどう集めてきたか、左側はそのお金をどう使ったかが並んでいます。

少し難しい表現でいうと、右の負債と純資産が「資金の調達方法」であり、左側の資産が「資金の運用方法」ということになります。

ですから、左側の持ち物リストで「会社は資産をたくさん持っている」と表示されていても、それだけで良い、悪いは判断できません。右側の資金の調達方法を見て、その資産は借りたお金で所有しているのか、返さなくてもよい自分のお金で所有しているのかという割合をきちんと読む必要があります。

当然、たくさん借金をして資産を買っている会社よりも、自前のお金で資産を買っている会社の方が、財務状況は良さそうだということは、ざっくりご理解いただけるかと思います。

1.3 上下の並びの意味を知ろう

貸借対照表の左右の配置の意味を理解していただいたうえで、次は上から下に表示されている各項目の並び順の意味について説明します。これが貸借対照表を読むうえでの3つ目のポイントです。

この各項目の並び順にはルールがあります。

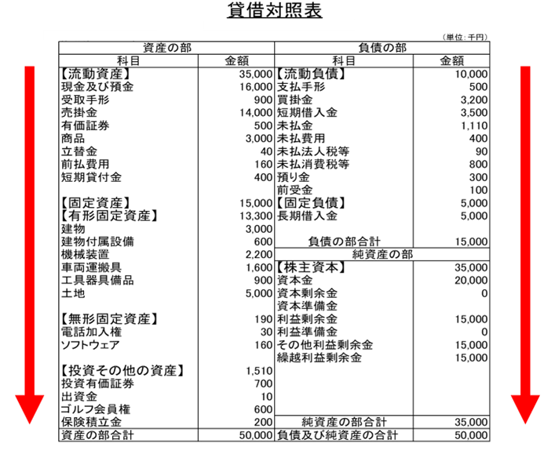

左側の資産の一番上は、すべての会社が「現金」になります。金庫やレジに入っているお札、小銭などのいわゆる現ナマです。

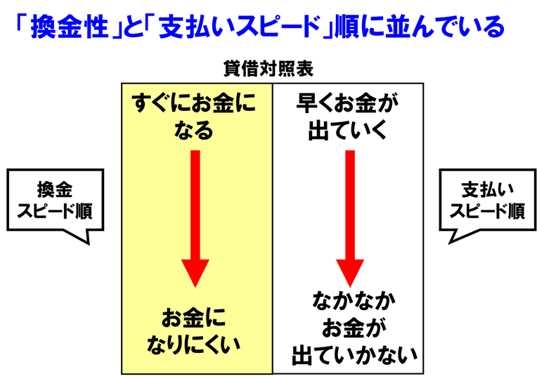

その次に並ぶのが当座預金、普通預金、定期預金、そして、売掛金、在庫といった資産です。実は左側は上から順に、お金になりやすい順に並ぶというルールになっています。つまり、換金スピード順です。

下の方に来ると、建物や機械、投資有価証券、出資金など、すぐにはお金にならない資産ですが、長く使うことでお金を稼いでいくような資産が並びます。

逆に右側は、負債と純資産ですが、お金の支払いが早い順に各項目が並んでいます。

上の方に配置されているのは、来月には支払う買掛金、次に1年以内に返す短期借入金があり、真ん中には長い期間でゆっくり返していく長期借入金が表示されています。

一番下にあるのは誰にも返す必要がない自分のものである「純資産」です。

純資産は返済する必要がない資本金と、自分たちの力で過去から積み上げてきた利益で構成されています。

つまり、貸借対照表の上下の並びが意味していることは、左側が早く換金できる順、右側は早くお金が出ていく順に並んでいるということなのです。

貸借対照表を読むうえでは、この上下の並び順の意味を意識しながら数字を見ることが3つ目のポイントになります。

2. 貸借対照表の読み方(中級編)

貸借対照表の構成、配置の意味を理解したうえで、この章では具体的に貸借対照表をどのように見れば良いのか、その見るべきポイントとなぜそこが重要なのかについて解説していきます。

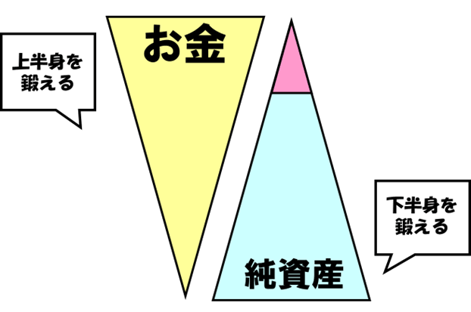

2.1 左は逆三角形、右は三角形になっているか

貸借対照表は上から順番に一定のルールで数字が並んでいますが、この数字の大きさを、形でイメージしてみてください。結論は、貸借対照表の各数字の大きさが、左側が逆三角形、右側が三角形の形に近づけば近づくほど理想の貸借対照表になります。

会社の資産の中で、最も大事なものはお金です。会社はお金が無くなった時に倒産します。前章で説明した通り、貸借対照表の左側は、上からすぐにお金になる資産の順であり、下の方は時間をかけてお金に変わっていく資産です。

つまり、貸借対照表の左側は、上の方に並ぶ金額が多く、下の方に並んでいる金額が小さいほど、手元にお金がある状態を作れるということになります。

一方で、右側は支払いスピード順ですから、上が少なく、下が多い方が、会社から出ていくお金がゆっくりな状態、つまり、資金繰りが忙しくない状態が作れているということが読み取れます。

貸借対照表の左側は上半身を鍛える、右側は下半身を鍛えていくことが、良い財務体質を作るためには必要であるということです。

会社にとって最も大事な項目であるお金が増えやすい貸借対照表になっているかどうか、まずはこのそれぞれの三角形の配列になっているかを意識して、形をイメージしながら読み取ってみてください。

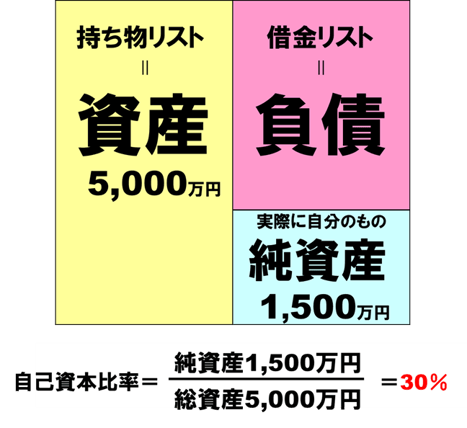

2.2 縦のバランスを確認する(自己資本比率)

次に縦のバランスを見ていきます。

縦のバランスで大事なポイントは自己資本比率です。

資産を多く持っている会社というのは、会社規模が大きいということになります。しかし、会社の規模が大きいといっても、その資産を自分で稼いで買ったのか、借金まみれで買っているのかでは会社の健全性は違います。

当然、資産をいくらたくさんもっていても借金が大きければ会社は健全・安全ではないということになります。この「持っている資産のうち、どれだけが本当の自分の持ち分なのか」というのを表しているのが「自己資本比率」になります。

自己資本比率は会社の健全性・安全性を示す数字ですので、この数字が適正水準なのかを確認してください。

例えば、左側の資産の金額が合計5,000万円あり、右側の純資産の金額が1,500万円であれば、1,500/5,000で自己資本比率は30%ということになります。

所有している資産のうち30%は自分の持ち分で買ったもの、残りの70%は他人のお金で買ったものということになります。

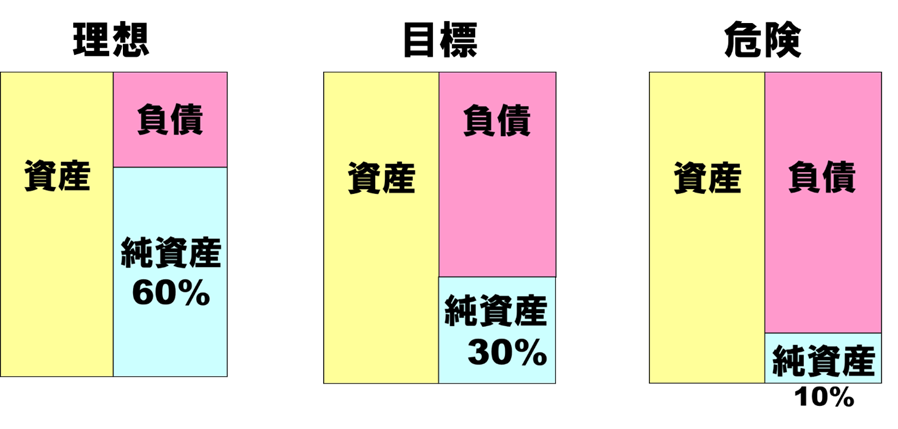

自己資本比率の理想は60%です。中小企業の場合、最低限の目標として、まずは30%を目指しましょう。

2.3 左右のバランスを確認する①(流動比率)

次に左右のバランスもチェックします。

今まで貸借対照表は3つの箱でざっくりと説明してきましたが、左側の資産はさらに2つ、右側の負債も2つに分かれます。

左側の資産のうち、1年以内に換金できるものが上部に配置され、「流動資産」と呼ばれます。1年以内には換金できない資産は下部に配置されて「固定資産」と呼ばれます。

右側の負債も同様に1年以内に支払うものが流動負債、1年を超えて支払うものは固定負債というくくりになっています。

この中で、上部に配置されている左側の流動資産と、右側の流動負債の横のバランスを見てください。

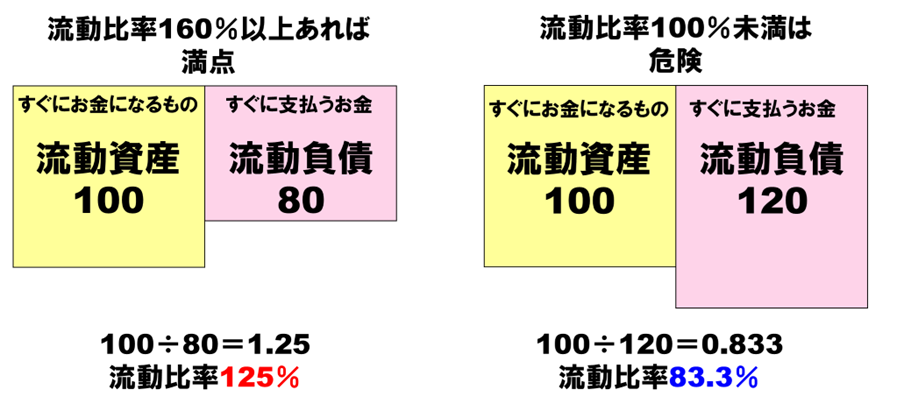

この割合を「流動比率」といいます。流動比率は「流動資産」÷「流動負債」で計算されます。

流動資産が100で流動負債が80であれば100÷80=125%という数字が流動比率になります。これは「すぐにお金になるもの」と「すぐに支払わらなければいけないもの」を比較しているということなので、流動資産の方が大きい、つまり、%の数字が大きい方が、会社の資金繰りは安全だという目安になります。

逆にすぐにお金になるもの(流動資産)より、すぐに支払うお金(流動負債)が大きくなると、資金繰りが苦しい状態になっているということです。流動比率は短期の資金繰り、短期の安全性を見る指標になります。

流動比率が100%未満であれば危険、160%以上あるようであれば、短期の安全性は満点の評価だと考えて良いでしょう。

ただし、この流動比率の読み方には注意が必要です。

数字上は流動資産の方が大きく、流動比率は大きいほど良いということになります。

しかし、流動資産の中身が、実はもう売れない在庫で膨らんでいたり、滞留している売掛金や回収見込みがない貸付金で金額が大きくなっているようであれば、それは実質的には「すぐにお金になるもの」とは言えません。つまり、その場合は流動比率が高くても資金繰りが安全ではありませんので、それらの流動資産が早くお金に変わるように対処する必要があります。

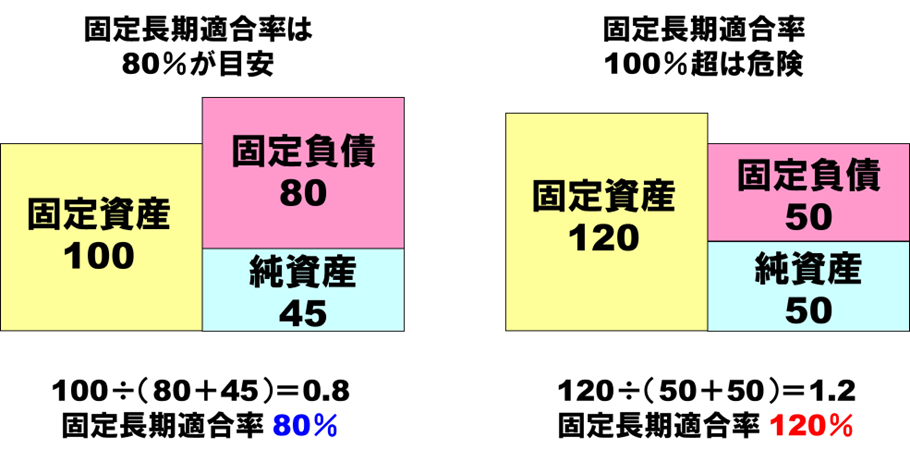

2.4 左右のバランスを確認する②(固定長期適合率)

流動比率は貸借対照表の上段の左右のバランスでした。次に下段の左右のバランスを確認します。左側の「固定資産」と、右側の「固定負債+純資産」の比較です。

この割合を「固定長期適合率」といいます。

意味としては、「固定負債+純資産」で調達してきたお金で、「固定資産」の購入代金を賄えているかという比率を計算しています。

%の数字が小さい方が、「安全な範囲で投資がされている」と読みます。

固定資産というのは、現金化するまでに時間がかかる資産です。機械などの設備や、建物・土地などの不動産が主な内容で、これらは長期的に使うことでお金を稼いでいく資産です。

このような大きな資産を、仮に短期の借入(流動資産)によって買っている場合を考えてみます。その場合は、投資した設備ではまだ十分に稼ぎきれていないにもかかわらず、短期で借りたお金は返済していかないといけないということになります。そうすると借入の返済は厳しくなり、会社の財務状態は安全ではないということになります。

ですから、このような長期的に使うことで稼ぐ資産は、本来、長期的な資金調達方法で買うようにしないと資金繰りは苦しくなるということです。

長期的な資金調達方法とは何かというと、長期借入金や社債、そもそも返さなくても良いお金である純資産ということになります。

固定長期適合率は一般的には、80%ぐらいが目安となり、逆に、この固定長期適合比率が100%を超えていると、「短期の資金調達にまで頼って、長期に使う固定資産を買っている」ということになるので、財務的な安全性のバランスが崩れていると読むことができます。

2.5 現預金は理想の水準になっているか

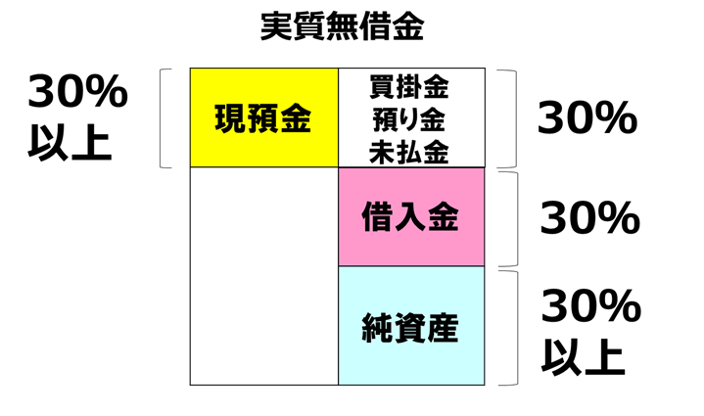

自己資本比率が高く、流動比率が大きく、固定長期適合率が小さくてもまだ安心はできません。持っている資産が価値のない不動産や売れない在庫、滞留売掛金や返済の見込みのない貸付金で持っていても、会社の資金繰りには使えません。会社は通常の運転資金の他に、災害や、急なビジネスチャンスへの対応に備え、常に使える現預金を一定額確保しておかなければいけません。

古田土会計グループが40年以上、数千社の会社の財務状態を見てきた中で設定した基準が、「総資産の30%以上を現預金で持っておく」というものです。

この水準に近付いているか確認してください。

この場合、自己資本比率も30%以上、借入金も総資産の30%に収まる状態であれば、現預金と借入金が同等の範囲なので、「実質無借金」という状態になります。

中小企業は借入金残高を0にする完全無借金ではなく、まずはこの実質無借金を目指しましょう。

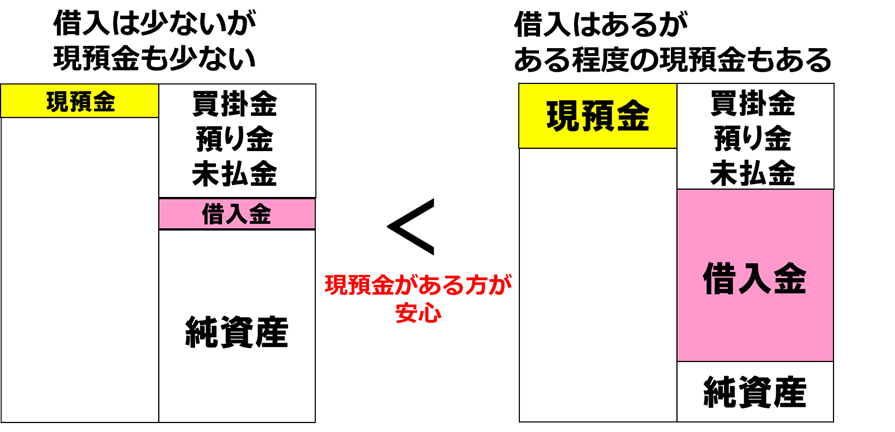

多くの中小企業でこの総資産の30%の水準までお金を持っていません。

借入金を減らすことを急ぐあまり、手元の現預金を減らしすぎてしまっている会社が多いのです。借入金を減らすことが大事なのではなく、現預金を維持、増やすことを重視することの方が大切です。

現預金が総資産の30%を大きく下回るようであれば、早めに借入をしましょう。現預金が少なくなりすぎてからでは金融機関も融資に躊躇してしまいます。

「借入は少ないが現預金も少ない」会社よりも、「借入はあるが、現預金もある」会社の方が融資しやすいのです。

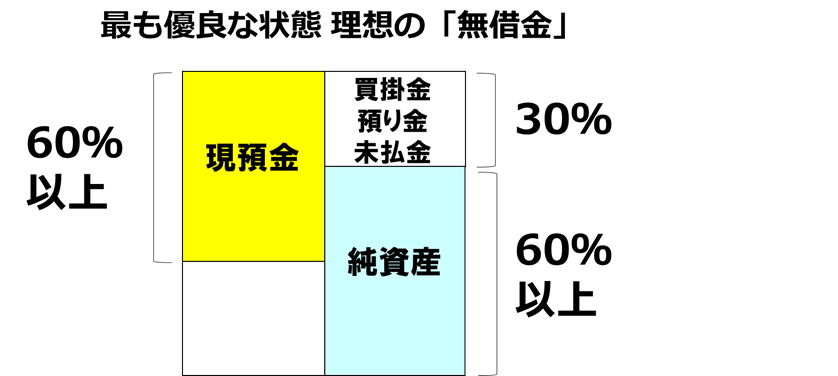

完全な無借金を目指そうとするのであれば、現預金が総資産の60%以上になってからをおすすめします。ここまで現預金を維持できるのであれば、完全無借金に向かっても問題ないと考えます。

3. 貸借対照表の読み方(実践編)

この章では実際の企業の貸借対照表を使って、前章までの復習とその応用方法も含め確認していきます。中小企業と大企業では財務状況は大きく異なり、参考にならない部分はありますが、基礎的な理解を深めるために皆さんがすでに知っていて業態をイメージしやすい大企業の事例で解説していきます。

3.1 業種別の貸借対照表

貸借対照表はその業種によっても形が大きく変わります。自社と他業種との貸借対照表との形の違いを知ることで、どこがポイントであるかの理解が深まります。また、その形を理解することでその業種、会社の特徴まで読めるようになります。

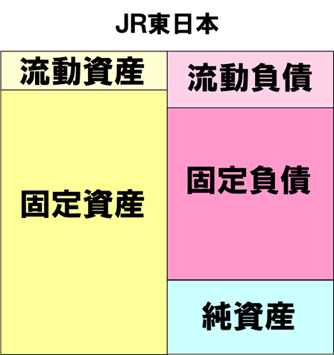

下の図はJR東日本の貸借対照表です。

JR東日本の貸借対照表の特徴は、左側の固定資産の大きさと、右側の固定負債が大きいことです。鉄道業ですからたくさんの固定資産を所有しています。その内容は、電車だったり、駅や線路、建物、土地などの不動産も多く持っています。それらの資産を、右側のたくさんの固定負債、つまり、長期の借入金や社債で調達したお金で買っているということがイメージできると思います。長期的に使う大きな設備を買って、長期的に稼いでいくような業態ではこのような形の貸借対照表になります。

全く違う業種でも見てみます。

先ほどは大きな設備や不動産が必要な業種でしたが、そのような資産が必要ではない、IT業、サービス業の貸借対照表です。

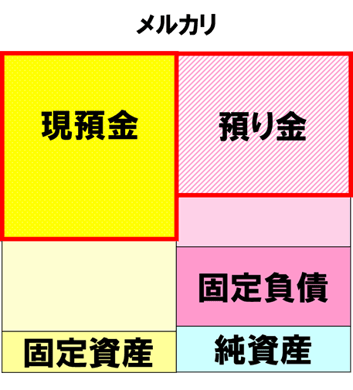

下の図は、フリマアプリ 「メルカリ」を運営する(株)メルカリの貸借対照表です。

メルカリの貸借対照表は、流動資産と流動負債が大きいのが特徴です。固定資産が小さいのは、機械や設備、工場などを必要としない、IT業やサービス業の特徴的な形です。

もう1つのポイントとして、このメルカリの貸借対照表の特徴は、右側の流動負債が非常に大きいということです。

メルカリは、ユーザーが出品してその商品が売れたら、そのお金を即座にユーザーの銀行口座に振り込むわけではありません。ユーザーが獲得したお金は、そのままメルカリ内でプールし、メルカリが管理します。ユーザーはそのお金をすぐに現金として引き出すこともできますが、そのままメルカリにお金を置いておき、次に何かメルカリ内で購入したいときに、そのプールしていたお金から支払うことができるという仕組みになっています。

この大きな流動資産と流動負債の内訳をさらに細かく見ていくと、下の図のようになります。

メルカリ内に貯まっているユーザーのお金というのは、メルカリにとってはユーザーからの「預り金」です。貸借対照表の流動負債の中に「預り金」として表示されています。

そして、右側の流動負債の「預り金」で調達したそのお金は、左側の流動資産の中の「現預金」として所有されているということになります。

メルカリは、このユーザーからの大きな預り金で現預金を増やしているという構造が読み取れると思います。先ほどのJR東日本は借入金で資金を調達していますが、メルカリはユーザーからの預り金で資金を調達しているということです。つまり、それは無利息でお金を調達できているということでもあります。

メルカリは、ユーザーから預っているお金だからといって、そのお金に一切手を付けないということはありません。この無利息で調達したたくさんのお金を使って、さらに多額のサービス開発や市場開拓にどんどん資金を投入していきます。

ですから、メルカリは一時期赤字が続いていましたが、それでもお金は着実に増やせているのは、このような仕組みを作っているからということになります。

会社のお金は損益計算書の利益だけで増やすものではありません。貸借対照表の構造によって増やすことができるということです。

貸借対照表を読み取ることで、その会社の事業構造まで把握することができるのです。

3.2 復活した会社の貸借対照表

次に、悪い貸借対照表から良い貸借対照表になった事例を紹介します。

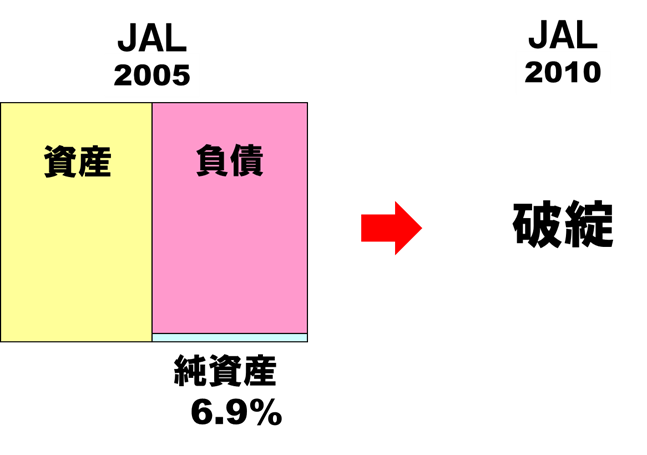

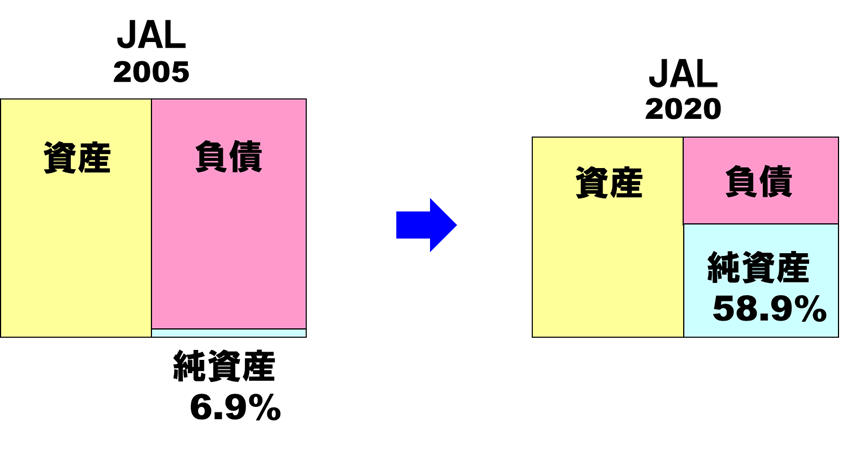

JAL(日本航空)は2010年に一度破綻し、上場廃止となりました。

下の図は破綻する5年前の2005年時点の貸借対照表です。

破綻する5年前にはすでに自己資本比率は6.9%、一桁台の非常に厳しい状態になっています。純資産とは、返さなくてもよいお金、実際の自分の持ち分のことですから、自分の持ち分はかなり少ないことがイメージできると思います。

JALの貸借対照表の左側、つまり、飛行機などの大きな資産は、右側の大きな負債によって維持されているということがわかります。その後、この状態では会社は維持できなくなり、2010年に会社更生法を適用して、戦後4番目の大型倒産となりました。

その後、京セラ創業者の稲盛和夫氏が会長として入り、再建に向かっていきます。

再建の方法は、大きく3つありました。

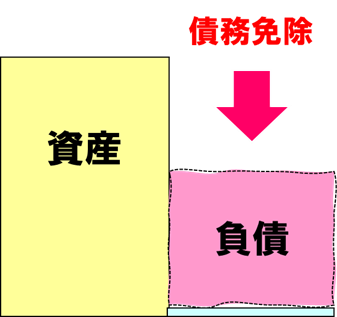

①5000億円の債務免除、つまり、多額の借金を免除してもらい負債を減らしました。

次に、②企業再生支援機構から3,500億の出資をしてもらいました。出資というのは会社の資本金が増えるということなので、JALは水色の純資産を増やすことができました。

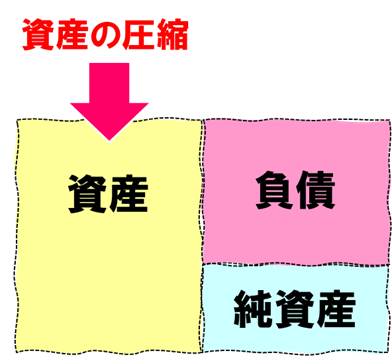

③そして、稲盛氏が指揮をし、不採算路線からの撤退、不要な資産をどんどん廃棄していきました。資産を圧縮したことで、コンパクトで非常に効率的な貸借対照表になっています。

その結果、再建をし、2020年には自己資本比率は58.9%まで高まり、強い財務体質に生まれ変わることができました。

下の図は2005年時点と2020年時点のJALの貸借対照表です。

会社は資産が大きいということが良いことなのではありません。財務体質で大事なのはバランスです。貸借対照表を読むうえではこのバランスを見ることが大切です。

2020年の段階でここまでの貸借対照表に改善できていなければ、JALはその後に訪れる厳しいコロナ禍を乗り越えることはできなかったのではないでしょうか。

3.3 倒産した会社の貸借対照表

最後に、倒産した会社が、倒産前にどのような貸借対照表であったかを確認します。

悪い事例を読みとることで、自社がこのような状態にならないように気を付けなければいけないポイントを理解してください。

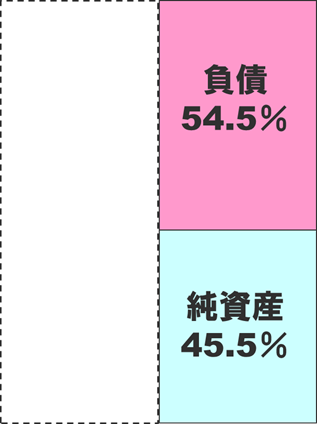

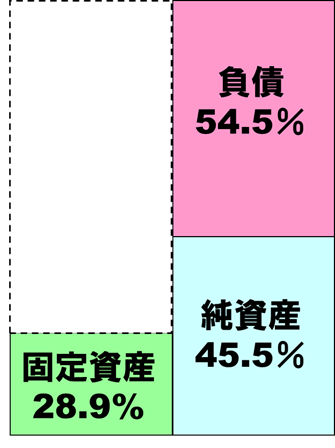

東証1部上場のアパレル名門ブランドとして高い知名度を誇っていたレナウンは、2020年に民事再生手続きをとって、経営破綻しました。

下の図は、倒産直前期の貸借対照表の右側です。

倒産直前の貸借対照表を見ると、レナウンの自己資本比率は45.5%でした。この水準は決して低くはなく、第2章で目標とすべき数字として説明した自己資本比率30%よりもむしろ高い水準です。

レナウンは実は自己資本比率が低く、負債が多くて倒産したわけではありませんでした。

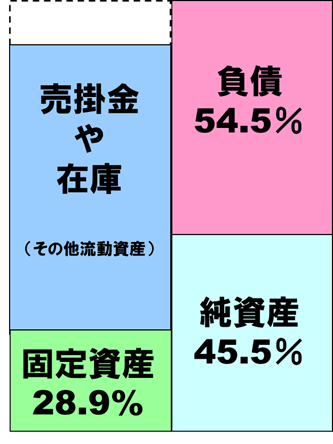

次に左側の資産の内訳を確認していきます。

レナウンは資産のうち、固定資産、つまり建物や設備に大量のお金を使っていたわけでもありませんでした。

第2章で説明した設備投資の目安である「固定長期適合率」の水準で見ても全く問題ありません。固定資産の金額を純資産の範囲だけで余裕で賄えています。

実はレナウンは、過去から稼いできた利益の蓄積(純資産)のほとんどが、左側では大量の売掛金や在庫に変わっていました。売掛金や在庫にお金が寝てしまっている状態だということです。流動比率の中で説明した通り、例え流動資産が大きくても、その中身が実際にはなかなかお金に変わらないもので所有していたとすると、資金繰りは厳しくなるということです。

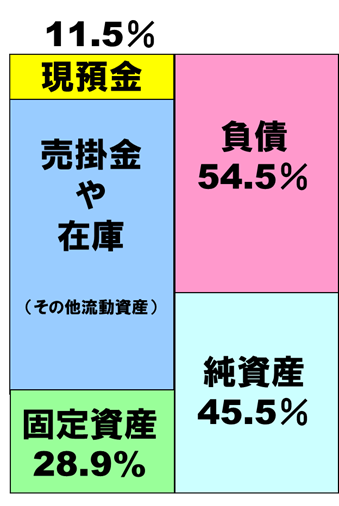

その結果、手元の現預金は総資産のうち、11.5%しか持っていませんでした。

第2章で説明した、目標とすべき現預金の水準である30%よりかなり低いことがご理解いただけると思います。

この現預金が少ない状態が続く中で、メインバンクが追加融資から手を引いたので、途端に経営が回らなくなり、倒産してしまいました。

外部環境など会社が悪化する要因は様々あったと思いますが、どんな要因であれ、会社が倒産する直接的な原因はお金です。赤字だからでも負債が多いからでもなく、どんな会社であっても実際はお金が無くなった時に倒産します。

ですから、会社は自己資本比率が高いだけでも、固定長期適合率が低いだけでもダメで、同時に手元現預金をどのくらいもっておくべきかという指標を合わせて常に見ておくことがとても大切だということになります。

4.まとめ

貸借対照表を読むためには、3つの箱の意味を知り、適切な縦のバランス、左右のバランス、お金の基準を「形」でイメージしながら見ることが大切です。

1つの基準だけではなく、総合的にこれらの数値を確認していくことで、会社が良い財務体質なのか、自社の貸借対照表のどこが弱いポイントなのかが読み取れるようになってきます。

貸借対照表は、損益計算書と違い、毎月見ても大きな変化はありません。そのため、いつの間にか毎月チェックしなくなりがちです。そして数年経って次第に悪い形になっていき、その時には取り返しのつかない財務状態になってしまいます。

ぜひ、貸借対照表はあるべき形をイメージしながら、毎月チェックするようにしてください。