私たちは顧問先3,700社の会計事務所グループの経営者として、これまで数多くの業績悪化事例に関わってきました。その経験から言えることは、業績悪化の原因は大きく分けて3つのパターンがほとんどであるということです。最近はコロナショックや原価高騰・人材流出・採用難 等の影響で、相談が増える傾向にありますが、このような厳しい状況下でも適切な経営手法を見直すことで企業業績は改善できます。

ここで強調したいのは、多くの経営者が売上を増やすことで業績悪化を解消できると考えがちですが、これは大きな誤解であると言えるでしょう。売上だけを追求しても、利益またはキャッシュが伴わなければ業績改善につながりません。実際には、適切な戦略を立てることで経営改善が可能となると言えます。

私が直接経験してきた業績悪化の典型的なパターンは以下の3つです。

売上減少傾向で赤字が続く場合:市場環境の変化に対応するために製品やサービスの見直しを行い、顧客ニーズに合ったものを提供することが重要です。

売上増加傾向で赤字が続く場合:コスト削減や効率化を図り、利益率を向上させる戦略を取り入れることが求められます。売上だけではなく、利益性を重視することが業績改善の鍵です。

資金繰り悪化による営業活動の制限:資金繰り改善の取り組みが必要であり、適切な資金調達方法の選択やキャッシュフローの最適化が重要です。

これらの3つのパターンに対する対策を踏まえて、私たち経営者は経営改善法を実践し、企業の持続可能な成長を目指すことが大切です。市場環境や経営状況に応じて柔軟に対応し、売上だけではなく、利益性も重視して企業業績を改善していきましょう。今こそ、適切な経営戦略を立て、企業の持続可能な発展に努めたいところです。私たち経営者として、責任を持って取り組んでいくことが求められているでしょう。

売上増加に固執することなく、利益性や資金繰りなどの健全な経営基盤を築くことが重要です。こうした取り組みを通じて、企業の持続可能な成長を実現し、業績を改善していくことが可能になるはずです。経営者として、常に市場環境や経営状況に目を光らせ、適切な戦略を立て、実行することが求められるでしょう。

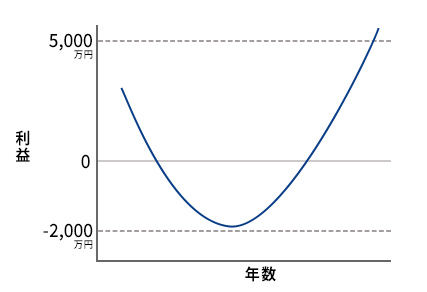

1.年間2,000万円の赤字から年間5,000万円の黒字体質へのV字回復を成し遂げた弊社の経営改善事例

実際の経営改善事例として、古田土会計グループが年間2,000万円の赤字事業から撤退を決断しました。しかし、その赤字事業に投入していた経営資源を成長事業へ振り替えることで、年間5,000万円の売上・利益を稼ぎ、経営改善が実現しました。今回はその事例を紹介させていただきます。

それは、同業者向けのコンサルサービス(e-ラーニング事業)での会員募集に躓いた状況からの経営改善事例です。

その会員を増やすために年間3,200万円のコスト(取材費・編集費・発送費)をかけたにも関わらず、驚くほど会員が増えなかったのです。企画した本人としてはいつの日か売上に結びつくと信じていましたが、待てど暮らせど売上に直結しないので、とあるときに「あと3か月後に売上に結びないのであれば撤退する」という決断をすることにしたという事例です。

1-1、年間3,200万円の予算をかけた

古田土会計グループは、同業の会計事務所を対象にe-ラーニングビジネス(年会費24万円)を展開しています。2010年頃にサービスを開始し、10年後には会員数が約500の会計事務所に落ち着きました。売上は、会費と関連サービスを合わせて約1億5,000万円です。さらなる会員獲得のために、「月刊 会計事務所」(毎月14,000部発行・無料発送)という機関誌を自社で発行することに決定し、その名称も商標登録しました。年間予算は約3,200万円で、取材・執筆・発送業務を開始しました。

毎月の記事の企画は、私飯島とマーケティングチームが企画会議で練り上げます。企画が決まったら、取材に適した方を探し出し、取材を行います。インタビュアーは飯島が担当し、取材対象者一人あたり約2時間を費やします。取材した音声・映像データは外注に共有し、機関紙にまとめてもらいます。もちろん、広告宣伝的な機関紙であるため、弊社のサービス紹介ページも複数掲載されています。

毎月の記事の企画は、私飯島とマーケティングチームが企画会議で練り上げます。企画が決まったら、取材に適した方を探し出し、取材を行います。インタビュアーは飯島が担当し、取材対象者一人あたり約2時間を費やします。取材した音声・映像データは外注に共有し、機関紙にまとめてもらいます。もちろん、広告宣伝的な機関紙であるため、弊社のサービス紹介ページも複数掲載されています。

1-2、結果として2,000万円の損失を出した

当初は「月刊 会計事務所」を通じて年間100会計事務所が新たに会員になれば採算が取れるような設定をしていました。毎月14,000会計事務所に発送していましたから、そのうちの100会計事務所、つまりコンバージョン率としてはわずか0.7%ですから確実に達成できると思っていました。

しかしながら、新規会員はわずか24の会計事務所の加入にとどまり、結果として約2,000万円/年の損失を出すことになりました。

|

売上高 |

約 6.0百万円 |

|

変動費(発送費 等) |

約 18.0百万円 |

|

固定費(編集費 等) |

約 8.0百万円 |

|

経常損失 |

約 20.0百万円(赤字) |

さすがにこのまま赤字を垂れ流すわけにはいかないのでわずか1年3か月で発行をやめることにしました。当然、考えうる改善策はいろいろ取り組みましたが、会員が増える兆しがなかったので、その決断に至りました。

予算だけではなく、企画と取材にも相当労力を要していたので、削減した時間を活かして当時中小企業向けに開発した「経営計画作成25時間合宿」に注力することにしました。

1-3、別事業に予算を振り替えて5,000万円の黒字転換

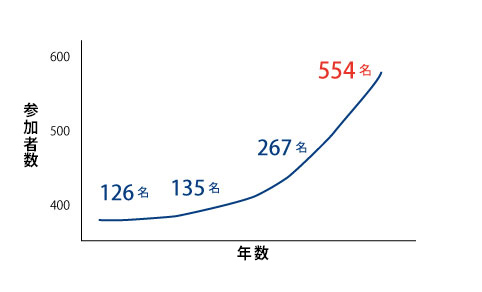

「経営計画作成25時間合宿」というサービスを開発した当初は3か月に1度くらい開催していましたが、「月刊 会計事務所」に要していた時間をこちらに振り向けたことにより、5年も経った頃には年間500名の経営者が参加していただけるようにもなり、年間の売上としては5,000万円稼げるほどにまでなりました。これからもますます伸ばしていくことができると想定しています。

このような判断を下せたのも「月刊 会計事務所」を通して会員を増やすのをやめる判断をできたからです。この経験を通じて不採算事業からの撤退または縮小をして、伸びる事業にその削減した経営資源を投入することで会社全体の業績が良くなることを実感することができました。

以上は、弊社の事例ではありますが、私の経験を通じて体得した経営改善をする際の3つのパターンを今回は共有させていただきます。

2.経営改善の3つのパターン

そもそも経営改善する前提となる業績悪化の状態には下記の3つがあります。

そして、その状況からの経営改善策は基本的には売上増ではなく、むしろ事業・商品等を縮小・見直しをしていくのがセオリーなのです。

しかし、業績悪化のタイプに応じて経営改善策が若干異なるので、それを各章にまとめていきます。

第1のパターン・・・売上減少フェーズでの赤字体質からの経営改善策(第3章)

第2のパターン・・・売上増加フェーズでの赤字体質からの経営改善策(第4章)

第3のパターン・・・資金繰り悪化フェーズからの経営改善策(第5章)

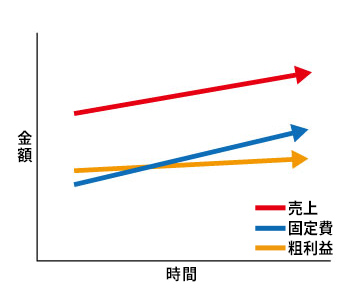

第3章と第4章の違いをより理解しやすくするために、ここでは年計表に基づいて話をさせていただきます。

※年計表とは、年計表(移動年計表)とは、当月を含めた過去12カ月間(1年間)の累計数字を毎月、毎月表すものです。決算とは、年に1度だけ12カ月間分の累計をとりますが、年計表は、毎月決算をしていると想定した表です。

変動費・・・費用項目のうち売上高の増減に伴って正比例的に増減する費用(仕入高・材料費・外注費)

固定費・・・総費用のうち変動費を除く費用すべて

粗利益額・・・売上高から変動費を控除した分

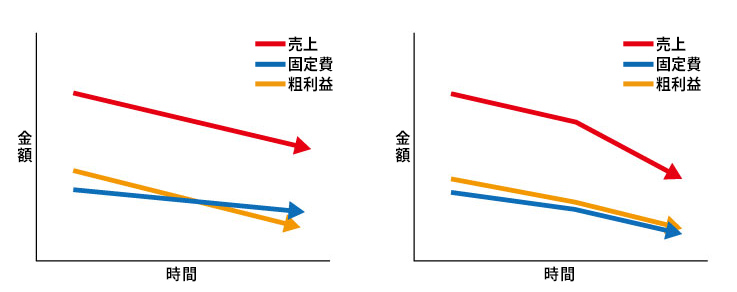

2-1、売上減少フェーズでの赤字体質からの経営改善(概要)

売上高が年々減少することに伴って粗利益額も同様に減少します。しかしながら、人件費をはじめとする固定費は文字通り固定的な費用であるためになかなか売上高・粗利益額の減少に応じて下げきることができないのが企業としての実情でもあります。

そのため、どこかのタイミングで粗利益額と固定費が交わるポイントが生じてしまい、恒常的な赤字に陥ることとなります。第3章では、この状況に陥ったところからの経営改善についての説明となります。

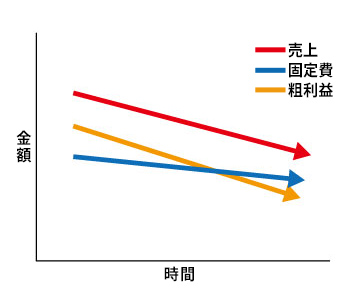

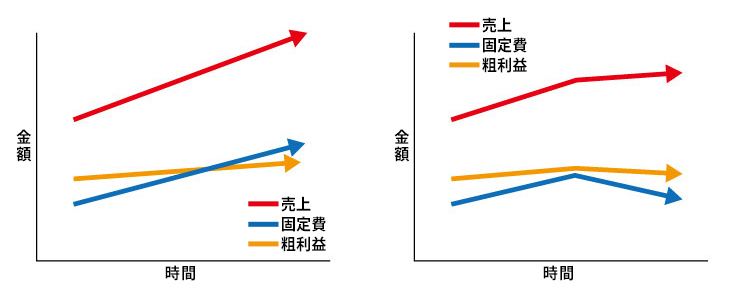

2-2、売上増加フェーズでの赤字体質からの経営改善(概要)

売上が上昇していても恒常的に赤字に陥ることはあります。

下図のように固定費をかけた割には売上も粗利も上がらなかったことによって、粗利益額の上昇以上に固定費が上昇してしまったことによります。

具体的には下記のようなことが考えられます。

・価格競争をしたがために売上は上昇すれども粗利益が増えない。

・広告宣伝費・販売促進費等のコストをかけたが売上は微増に終わる。

・人材を先行的に採用したが、すぐに一人前になるわけではないし、市場が想定していたよりも広くなかったので、結果として一人当たり売上高・粗利益額が減少してしまった。

・幹部研修としての名目で年々研修費を増やしているが、幹部の意識は低いまま。

2-3、資金繰り悪化フェーズからの経営改善策(概要)

財務体質の悪化ということはとどのつまり資金繰りの悪化です。

では、なぜ資金繰りが悪化したかと言いますと営業活動を続けるためのキャッシュが枯渇しているからです。

一般的には企業は、営業活動をするにあたり自己資金で営業活動をできない場合は資金調達(借入)をすることとなります。そして、その調達した金額をもって投資をして、利益を獲得し、返済をするという一連のキャッシュの動きをすることになります。

しかしながら、投資に伴う利益の額が返済額を賄えない状況に陥ることがあります。

例としては下記のようなパターンが挙げられます。

・DXに取り組むために多額のシステム投資を行ったが、想定した売上が上がることはなかった。

(結果として売上・粗利が微増しただけで減価償却と返済を負担することとなった。)

・広大な敷地を借り、そこに建物を建設したが、当初計画していたほどの顧客との契約数に達することはなかった。(結果として、地代家賃・減価償却費・人件費・租税公課・修繕費と返済が多額に増えた)

3.売上減少フェーズでの赤字体質からの経営改善策

売上が下がっている状況における赤字からの経営改善策のステップとしては2つあります。

・不採算事業・商品等からの撤退または縮小

・固定費の見直しです。

この章ではその2つの説明をさせていただきます。

3-1、ステップ1 不採算事業・商品等からの撤退または縮小

まず最初にしたいことは不採算事業・商品等の撤退または縮小です。

売上高・粗利益額が恒常的に減少してしまうと、再度上昇傾向にするのは難易度が高くなります。とは言え、赤字から脱却しないことには倒産または廃業の二文字が脳裏にちらついてくるのも事実です。そこで、まず取り組みたいことは、どうにかして固定費よりも粗利益額の方が上回るように取り組むことです。

いくら売上・粗利を稼げている事業または商品とは言え、恒常的に利益を稼げていないのであれば続けていくか否かを検討しましょう。

ここで大事なことは売上・粗利益額に固執しないということです。

あくまで利益が出ている事業または商品等を中心とした経営をすることに勤めるということです。

これまで積み上げてきた売上をなくす(少なくする)という決断は非常に苦しいとは思いますが、背に腹は代えられません。

売上はより減少することになりますが、赤字幅を減らすことができる可能性があります。

イメージとしては下記のような事業構造の変化になります。

なお、事業または商品等の撤退または縮小と表現してきましたが、具体的には下記のように分解をしたうえで撤退または縮小の検討をされることをお勧めします。

・事業別売上高

・商品別売上高

・得意先別売上高

・地域別売上高

・時間帯別売上高

・営業担当者別売上高

・販売方法別売上高

・カテゴリ別売上高

・インバウンド/アウトバウンド別売上高

・顧客単価別売上高

・顧客満足度別売上高

・取引回数別売上高

・顧客の継続利用率別売上高

・年齢層別売上高

3-2、ステップ2 固定費の見直し

不採算事業・商品等からの撤退または縮小のあとは固定費の見直しをしましょう。

なぜならば、事業の撤退だけでは経営改善するためには十分とは言えないからです。

固定費とは固定というだけあって減らすのはなかなか難しいものです。ですから昔のように固定費をかけていた時代のままですと経営改善をやりきることができないと思います。

全社員に理解してもらうという意味でも、ここでは徹底的に固定費の見直しを検討されてください。

固定費ですが、一般的には下記のような項目があります。

・人件費:人件費が過剰にかかっていないか、また、必要な人員を確保できているかチェックする。

・地代家賃:稼働率が低い倉庫、店舗の存続のシミュレーションをして、存続の判断をする。

・消耗品費:オフィス用品や清掃用品などの消耗品費が無駄に高くなっていないか確認する。

・広告費:広告宣伝費が過剰にかかっていないか、また、広告の効果が出ているか確認する。

・販売促進費:キャンペーンやイベントなどの販売

・研修費:社員の研修費が無駄にかかっていないか確認する。

・通信費:電話やインターネット、FAXなどの通信費が無駄に高くなっていないか確認する。

・水道光熱費:水道光熱費が過剰にかかっていないか確認する。

・旅費交通費:出張や営業活動に必要な旅費交通費が過剰にかかっていないか確認する。

・管理費:経理や人事、法務などの管理部門またはアウトソースする費用を見直す。

・支払利息:金利負担を軽減するため、資金調達の見直しを検討する

また、固定費の見直しのポイントとしては大きな金額からチェックするということです。

いくら少額の固定費を削っても体制には影響ありません。それよりも固定費のうち金額上位項目から徹底的に見直すのがおすすめです。とりわけ3―1で削減または縮小の対象とする事業または商品に関連する費用から見直すようにされてみてください。

なお、矛盾するようではありますが人件費のうち給料・賃金はできるかぎり手を付けないように心がけましょう。会社経営の本質は人づくりです。できるかぎり人員削減も一人当たり給料・賃金も下げることないことを前提として固定費の見直しをされてみてください。

参考までに、これまでに人件費を下げた会社のその後を見ていると下記のような影響があります。この点を踏まえ慎重に判断されてください。

モチベーションの低下:リストラによって同僚や上司がいなくなったことで、従業員のモチベーションが低下することがあります。また、残留する従業員には、リストラによって自分が次のターゲットになる可能性があるとの不安を感じることもあります。

役割や職務の変更:リストラによって、従業員の業務範囲が変更されることがあります。役割や職務の変更は、従業員に新しいスキルを習得する必要がある場合もあり、不安を感じることがあります。

キャリアアップの機会の減少:リストラによって、企業内の上位職種のポジションが削減されることがあります。これにより、従業員のキャリアアップの機会が減少することがあります。

以上のように、リストラによって、残留する従業員にも様々な影響が出る可能性があります。企業は、リストラを行う際には、従業員の心理的側面にも配慮し、慎重に判断する必要があります。

3-3、ステップ3 長所進展策を採用する

次は、強みを伸ばす長所伸展策に乗り出す必要があります。

なぜなら、事業撤退と固定費削減だけで終わってしまうと会社は沈滞ムードになって売上はますます下降の一途をたどる可能性があるからです。

そもそも中小企業は、大企業と比べて資金や人材などの経営資源(ヒト・モノ・カネ)に限りがあります。そのため、経営資源を伸びる可能性のある事業や商品に集中させることで、生産性が高い経営を行うことが求められるでしょう。

具体的な切り口としては以下のような点があります。

・新商品の開発と開発力の強化

・オリジナル製品の開発と製造

・顧客ニーズに合わせた商品のラインナップの充実

・高品質製品の提供と品質保証体制の強化

・取引先とのコミュニケーションの強化

・顧客ニーズに合わせたカスタマイズの提供

・営業チャネルの拡大やマーケティング戦略の強化

・ファンづくりによる顧客ロイヤルティの向上

・販売スタッフの育成と接客力の向上

これらの切り口をもとに長所伸展策を取り入れることで、中小企業は、自社の強みを最大限に生かし、競合他社との差別化を図ることができるでしょう。また、コアビジネスの強化や顧客満足度の向上によって、経営基盤を安定させることに繋がります。その結果、成長や収益の向上が期待できるでしょう。中小企業経営者は、自社の長所を把握し、その長所を伸ばすことで、業績改善や事業再生を実現することができます。

また、長所伸展策を実施することで、社員のモチベーション向上にもつながります。社員は、企業の強みを活かした事業展開に参画することで、自身のスキルアップや成長に繋がります。そのため、長所伸展策を実施することで、社員の定着率の向上や生産性の向上を図ることができます。

4.売上増加フェーズでの赤字体質からの経営改善策

売上が上がっている状況における赤字からの経営改善策のステップとしては2つあります。

・赤字の原因となっている事業展開・商品開発を止める

・その事業・商品等の整理をして、収益力ある事業・商品に注力する

この章ではその2つの説明をさせていただきます。

4-1、ステップ1 赤字の原因となっている事業展開・商品展開を止める

まずは今以上に先行的なコストを使うことをお休みすることです。

経営者としては新規事業・商品をきっかけに成長していただけに苦渋の決断をすることになります。わが社でも第2章で紹介させていただいたようにこのような経験は数多くしてきました。だからこそ、この決断をするのは難しいです。そこで2つの点をポイントとして事業・商品の撤退・縮小等の検討をするようにしてみてください。

- a) データに基づく分析:

不採算事業の実態を明確に示すデータ(利益率、販売量、市場シェアなど)を提示し、客観的な状況を理解してもらいましょう。データを用いて、不採算事業が会社全体の業績に及ぼす影響を説明することで、撤退・縮小の必要性が理解しやすくなります。

- b) 長期的視点での検討:

売上上昇時でも、不採算事業は長期的には企業の成長や競争力を阻害する可能性があります。経営者としては、短期的な成功に捉われず、長期的な視点での経営判断の重要性を理解しましょう。

たとえ、この判断をしたとしても結果として下図のように粗利益額が固定費を上回るようになれば経営改善すれば良い訳なのです。売上高で経営判断するのではなく、利益ベースで判断できるように心がけてみてください。

4-2、ステップ2 事業・商品等の整理をして、収益力ある事業・商品に注力する

第4章は第3章と違い、そもそも売上が伸びているという点です。

つまり、市場は広がっているまたは主力製品・商品・サービスは市場に受け入れられているということです。ですから、今一度、そのメインとなる製品・商品・サービスを軸としながら事業・商品作りをするように心がけてください。何も突拍子もない展開をする必要はまったくありません。

手前味噌ではありますが、第1章でも紹介させていただいた弊社事例で言いますと、主力商品である経営計画書の作成指導というサービスのバリュエーションを増やしただけです。それまではお客様に訪問した際のタイミングで経営計画書の作成・運用の指導をさせていただいていたのを、ちゃんと有料サービスに昇華させじっくり指導をさせていただくとしただけです。主力商品であればこの程度でも良いと思います。

5.資金繰り悪化フェーズからの経営改善策

資金繰り悪化している状況からの経営改善策のステップとしては2つあります。

・借入返済分のキャッシュを捻出する

・返済条件の見直しをする

この章ではその2つの説明をさせていただきます。

5-1、ステップ1 借入返済分のキャッシュを捻出する

追加の借入ができないからこそ資金繰りに苦しみ、業績が悪化する段階にあるでしょうから、追加借入することなくキャッシュを捻出する方法をいくつか列挙します。

・売掛金の回収を促進する。

・支払いサイクルの短縮を行う。

・在庫の最適化を図る。

・不要な在庫を処分する。

・不要な(稼働率の低い)設備等の有形固定資産を処分する。

・資産を売却し、現金化する。

・相手方が許してくれる範囲内で支払いを先送りする。

・不必要な支出を削減する。

・消耗品の使用量を減らす。

・顧客の信用力を確認し、信用できる顧客のみに販売をすることで貸し倒れを回避する。

・請求書を正確かつ迅速に発行することで、早期に売上を確保する。

・従業員による盗難や不正行為を防止する。

・延滞や遅延を避けることで、罰金や利息の支払いを回避する。

・時間外労働を減らし、人件費の削減を行う。

以上が、追加借入しなくてもキャッシュを捻出する方法の一部です。ただし、事業者は自社の状況に合わせた施策を検討し、最適なキャッシュ捻出策を講じる必要があります。

5-2、ステップ2 返済条件の見直しをする

- 現在の借入条件を確認する

まずは、現在の借入条件を確認しましょう。借入金額、金利、返済期間、返済スケジュールなどを把握します。

- 返済能力の見直し

返済条件の見直しを検討する場合、まずは返済能力を見直すことが大切です。財務状況や事業の見通しなどを踏まえ、現在の返済スケジュールを守りながら返済期間の延長や返済額の減額を交渉することができます。

- 銀行交渉の準備

返済条件の交渉をする前に、相手方が求める情報や条件を把握し、交渉のポイントを考えておくことが重要です。また、交渉相手の情報や背景を事前に調べておくことも有効でしょう。

- 銀行交渉の実施

交渉を行う場合、返済条件の改善を求める旨を伝え、目的を明確にします。また、相手方の立場にも目を向け、相手方にとってもメリットがある提案をすることが大切です。

- 結果の確認と契約の更新

交渉が成立した場合は、交渉内容を契約に反映させ、更新手続きを行います。また、更新後の返済スケジュールや条件についてはしっかりと確認しましょう。

以上が、借入の返済条件の見直し方法の一般的な手順です。ただし、事業者の具体的な状況によって、交渉の方向性や方法が異なる場合がありますので、専門家のアドバイスを受けることも検討してください。

6.経営改善すべき状況に陥らないためには「速やかな」経営判断が重要

ここまで経営改善のパターンとその対応策をまとめてまいりましたが、中小企業経営者にとっては業績の悪化を早期に察知し、迅速な対策をとることが重要です。

業績が下降すると、改善には多大な努力が必要となります。そのため、「速やかな」対策を行うには、試算表の読み方をマスターすることが欠かせません。試算表を理解することで、経営資源の効果的な再配分をして、業績回復への道を切り開くことができるはずです。時機を逃さず、試算表をチェックして自社の事業を客観的に判断できるようになりましょう。その前提として、経営者が試算表を読む力を身につけることで、事業の将来を見通す能力も向上に繋がります。これにより、状況に応じた適切な意思決定が可能となり、企業の競争力を向上させることができるはずです。試算表を読めるようになり業績を改善することは、経営者にとって重要なスキルです。試算表を用いて損益分岐点を把握したり、財務状況を分析することで、経営上の課題を明確にし、適切な戦略を立案できます。また、数値に基づいた目標設定ができるため、組織全体で共有し、チームの一体感を醸成することも期待できます。積極的に試算表を活用し、業績改善や成長を促進してください。中小企業経営者は、試算表のスキルを向上させることで、事業の持続可能性や競争力を強化し、安定した成長を実現できるでしょう。

7.まとめ

本ブログでは、業績悪化パターン別の経営改善法について説明していました。古田土会計グループが年間2,000万円の赤字から年間5,000万円の黒字体質へと転換した事例を紹介し、業績悪化の3つのパターン(売上減少フェーズ、売上増加フェーズ、資金繰り悪化フェーズ)も説明させていただきました。

売上減少フェーズでの経営改善策として、不採算事業・商品の撤退や縮小、固定費の見直し、長所進展策の採用が提案されています。売上増加フェーズでは、赤字原因の事業展開・商品展開を止め、収益力のある事業・商品への注力が必要です。

売上増加フェーズでの経営改善策として、赤字の原因となっている事業展開・商品開発を止め、収益力のある事業・商品に注力することが大切です。

資金繰り悪化フェーズからの経営改善策としては、返済分のキャッシュ捻出と返済条件の見直しが重要です。経営改善すべき状況に陥らないためには、迅速な経営判断が求められます。

このブログを参考に、業績悪化の状況や原因を把握し、適切な経営改善策を実行していくことで、企業は持続的な成長の実現に繋がりましたら幸いです。経営者は、経営改善のプロセスを通じて、自社の強みを把握し、効果的な経営をされるよう心掛けましょう。