よく大企業で打ち出している中期経営計画や、知り合いの社長が作っている中期経営計画を見ることはあっても、いざ自社の数字や方向性で作ろうとなると、中々書き出せないという声をお聞きします。

そもそも中期経営計画とは、自社の未来5年の経営計画の事であり、数字からなる数値計画と文章からなる方針計画で構成されており、数値計画とは、毎年の目標金額や人数を記載し、隔年ごとにいくらお金をかけるのか、何人採用するのか等を記載し、すべて数字で表現します。

一方で、方針計画は数値計画で立てた目標を言葉で表現し、実際に具体的に、いつ何をどのように行っていくのかを記載します。

この時、中期経営計画を根拠立てて正しい計画とするものは数値計画です。数値計画を立てることは、中期経営計画の骨格を作る事にとなります。

そこで、本記事では中期経営計画における骨格となる数値計画の作り方を解説し、自社だけの中期経営計画が作れるステップをご紹介いたします。

本記事では

以下の7ステップにて、中期経営計画の作り方を解説します。

Step1 事業計画を書く

Step2 利益計画を書く

Step3 要員計画を書く

Step4 設備計画を書く

Step5 資金計画を書く

Step6 生産性指標を書く

Step7 収益性を書く

ステップごとに工程を説明しているので、本記事を読んだ後は、是非手を動かしながら作成して頂ければと思います。

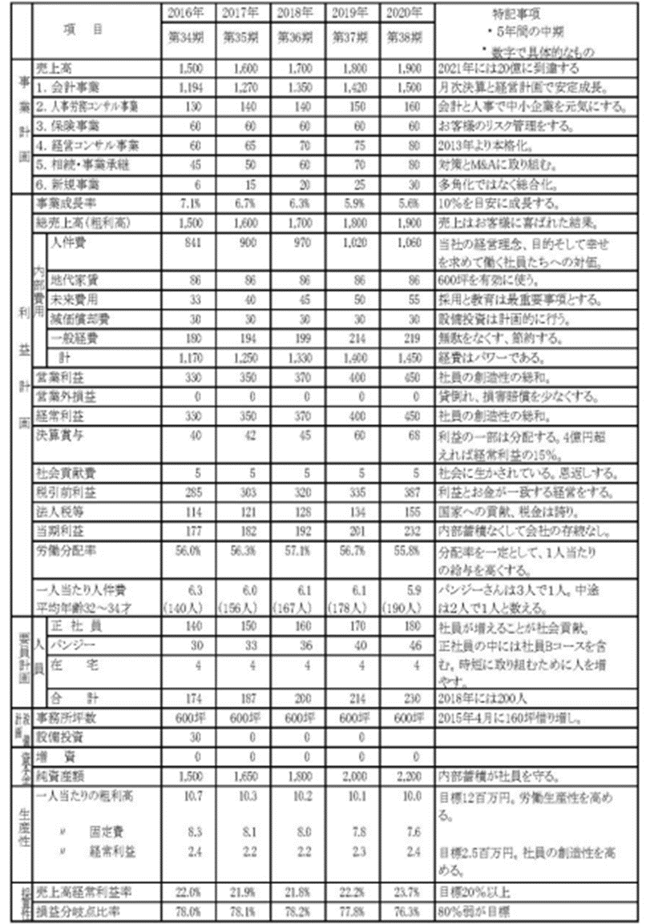

下記に実際の東京都の会計事務所グループの中期経営計画の写真を添付しております。

Step1 事業計画を書く

事業計画とは、事業の目標売上額と目標達成のための行動計画を示すもので、事業や商品を複数扱っている場合は複数に分けて、事業毎の方針を記載します。

事業計画を立てることで、事業の絞り込みを行う事が出来、今後の展開について具体的な道筋を示すことができます。

事業計画の数値計画を書く際は、1年後の各事業の売上額の記入、2年後の各事業の売上額の記入と各年積み上げていきながら記入してください。

事業計画の数値計画を書く上でのステップは3つあります。

1. 事業や商品毎の目標売上額を書く

2. 限界利益率を把握し、限界利益額まで書く

3.新規事業を書く

Step1-1 事業や商品毎の目標売上額を書く

自社の事業や商品を売上高一本ではなく、各事業で分けて目標売上額を書いてください。今後5年の事を考えたときに衰退していく事業と成長していく事業があるかと思います。市場の変化に合わせて、事業を変えていく事は社長の仕事ですから、どの事業にどれだけ力を入れていきたいのか、まずは目標数字を書いてみましょう。

おすすめの目標数字は昨年対比110%以内です。事業の伸び率が急だと、人数を増やして売上を作ろうとし、組織は高い目標に疲弊しかねません。110%以内で目指せる数字を書きましょう。

Step1-2 限界利益率を把握し、限界利益額まで書く

必ず事業や商品ごとの限界利益率を出してください。限界利益額の算出方法はこちら(https://blog.kodato.com/management-plan/bmarginal-profit)を参考にしてみてください。結局、会社の内部に残る金額は売上高から変動費を引いた残りの限界利益額です。いくら売上高が10億円でも、限界利益率が5%しかなければ、5000万円しか会社には残りません。しかし、限界利益率が10%であれば、倍の1億円が会社に残ります。同じ売上高でも、限界利益率が異なるだけで、会社が儲かるかどうかは大きく変わってきます。必ず事業や商品の限界利益率まで書いて、限界利益額まで書き込んでください。

Step1-3 新規事業を書く

新規事業を書きましょう。多くのお客様から「新規事業なんて思い浮かんでいないよ」とお声を頂きますが、内容が決まっていなくても「新規事業」という名目の売上高を書きましょう。

理由は2つあります。

1つ目は、新規事業を記載しておく事で実際に内容を考えようと動き出すからです。これは、中期経営計画を立てる社長・幹部自身もそうですが、中期経営計画を見る社員も同じようにとらえます。計画に数字だけでも入れておくことで、不思議と人間は何かやろうと考え始めます。

2つ目は、時代の移り変わりが早く、過去儲かっていた事業や商品が売れなくなる可能性があるからです。成熟している日本市場ですが、今売っている商品をライバルが代替商品として販売してしまえば、自社の収益は保てなくなります。

新規事業や商品は作ろうと思ってから実際にお客様に使われて、ヒットしリピートを呼ぶ商品になるまでに時間がかかります。トライした新規事業や商品がヒットするかも分かりません。お金をあまりかけられないからこそ、時間をかけて新規事業を考えましょう。

常にお客様の方向を向き、お客様に喜ばれる商品・サービスを生み出す姿勢も自社の社風を作り変えます。

※単位…百万円

|

|

1期 |

2期 |

3期 |

4期 |

5期 |

|

ガム製造 |

100 |

100 |

105 |

110 |

120 |

|

チョコ製造 |

50 |

55 |

60 |

60 |

60 |

|

新規事業 |

1 |

2 |

5 |

||

|

売上高合計 |

150 |

155 |

166 |

172 |

185 |

|

ガム仕入 |

50 |

50 |

52 |

55 |

60 |

|

チョコ仕入 |

20 |

22 |

24 |

24 |

24 |

|

新規事業仕入 |

|

|

0 |

0 |

0 |

|

変動費 計 |

72 |

72 |

76 |

79 |

84 |

|

ガム限界利益(50%) |

50 |

50 |

53 |

55 |

60 |

|

チョコ限界利益(60%) |

30 |

33 |

36 |

36 |

36 |

|

新規事業(100%) |

1 |

2 |

5 |

||

|

限界利益合計 |

80 |

83 |

90 |

93 |

101 |

Step2 利益計画を書く

利益計画とは、目標売上額を達成するために使用する内部費用と経常利益に関する計画です。重要な勘定科目については、特に事前にお金をかけていく事で未来の売上に繋がります。

利益計画を立てることで、使うべき費用と使うべきでない費用が分かるので、積極的に費用をかけながらも利益を残す財務体質とすることができます。

利益計画の数値計画を書くステップは3つです。

1. 人件費・採用費・教育訓練費を書く

2. 地代家賃・減価償却費を書く

3. 追加で書きたい費用を書く

4.その他費用をまとめて書く

Step2-1 人件費・採用費・教育訓練費を書く

会社全体での人件費を記入しましょう。決算書項目にある「給料・役員報酬・法定福利費・福利厚生費」の合計金額を記載してください。また、人の採用を行う場合は、採用人数や媒体に合わせた費用を採用費に記載してください。

そして、新入社員や現在の社員のスキルアップを図るためにセミナーに連れて行くなど、外部研修をする予定があれば教育訓練費に費用を記載してください。

Step2-2 地代家賃・減価償却費を書く

現在支払っている地代家賃を書きましょう。基本的に、店舗拡大や追加で購入した地代家賃が無ければ地代家賃は変わりませんが、追加で家賃を支払う場合はその上乗せした金額も含めて記載しましょう。

多額の機械を購入する予定が無い又は出店の予定が無い場合は、減価償却費は現在の金額と同じ金額を5年間記載してください。定期的に機械を購入すると思われますので、およそ一定の金額で減価償却費が毎年かかってきます。

多額の機械を購入する予定や出店の予定がある方は、ざっくりとした減価償却費を今の減価償却費に上乗せして計上してください。

Step2-3 追加で書きたい費用を書く

表には書いていませんが、事業成長のために戦略的に広告宣伝費をかけたり、交際費を使っていく場合は、新たに項目を作って記載してください。

Step2-4 その他費用をまとめて書く

それら以外の費用をまとめて記載しましょう。

おおよその金額は一定でかかってきますので、安くなることはありません。事業の成長に合わせて毎年約5%ほど上昇してくように記載しましょう。

|

|

1期 |

2期 |

3期 |

4期 |

5期 |

|

人件費 |

25 |

26 |

27 |

35 |

36 |

|

地代家賃 |

5 |

5 |

5 |

5 |

7 |

|

採用費 |

1 |

1 |

1 |

3 |

1 |

|

教育訓練費 |

0 |

0 |

0 |

1 |

2 |

|

減価償却費 |

5 |

5 |

5 |

5 |

5 |

|

その他 |

4 |

5 |

6 |

7 |

8 |

|

固定費計 |

40 |

42 |

44 |

56 |

59 |

|

営業損益 |

1 |

1 |

1 |

1 |

1 |

|

営業外損益 |

1 |

1 |

1 |

1 |

1 |

|

経常利益 |

40M |

41M |

46M |

37M |

42M |

Step3 要員計画を書く

要員計画とは、目標売上額を達成するために社内に在籍する人数の計画です。

要員計画を立てることで、いつ何人採用しなければいけないのか、一人当たりの人件費や生産性を出すことができます。

要員計画の数値計画を書くステップは3つです。

1.現在の社員数に加えて、事業の成長に必要な人数を加算する

2.一人当たり人件費が上がっていくように書く

3.5年間で人数が倍になっていないかチェック

Step3-1 現在の社員数に加えて、事業の成長に必要な人数を加算する

事業の成長に合わせて人材を投入しましょう。これまで30人の社員で5億の売上高をあげていた会社が今後10億を目指していく中で、必要な人材は果たして人数も倍の60人でしょうか。

同じ商品・作業から生まれるサービスであったり、外注先をうまく利用するなどすれば、40人で10億円の売上高に到達することはできるでしょう。

また、分かりやすく一人当たり売上高から必要な売上高を計算できます。一人で2400万の売上を取ってくる営業マンが5人いれば単純に1億2000万円の売上高が上がります。この時さらに詳細にイメージをして、年間2400万円、月200万円、一日10万円(営業日数20日)の平均売上高を取れるイメージまで行ないましょう。

人材を増やせば事業がうまくいくと考えずに、いかに限られた人数でも事業が成立するかを考えながら、適切な人数を計画に入れましょう。

Step3-2 一人当たり人件費が上がっていくように書く

事業は成長していく計画である一方、社員の給与はそのまま上がらない計画では、社員はモチベーションを持って働くことができません。給与がすべてのモチベーションではありませんが、給与も大切なモチベーションの一つです。

低給与でやりがいもなく働く会社と、高給与でやりがいをもって働ける会社のどちらの会社を作っていきたいでしょうか。少しずつでも高給与となるような計画にして、現在の収益モデルを変えていきましょう。

Step3-3 5年間で人数が倍になっていないかチェック

5年間で人数が倍になる計画を拝見することがありますが、これは組織体制に大きな負荷をかけています。5年で売上高を上げながら、倍になった社員のマネジメントを行うのは相当大変です。これまで、人数の急増加を迎えていない企業であれば、社員数がうなぎ上りに上がるのは初めてだと思いますので、雇用する社員数を抑えて、マネジメントの問題が起きない様に事前にリスクを無くしておきましょう。

|

正社員数 |

6 |

6 |

7 |

7 |

8 |

|

パート数 |

3 |

4 |

4 |

4 |

5 |

|

社員1人あたり人件費 |

4.1 |

4.2 |

4.3 |

4.4 |

4.6 |

Step4 設備計画を書く

設備計画とは、目標売上額を達成するために費用にならない投資をする場合の資金の計画です。

設備計画を立てることで、お金がどのタイミングで足らなくなるのかが明確に分かるため、大きなリスクを減らすことができます。

設備計画の数値計画を書くステップは2つです。

どんな事業内容を行っているかによって、書き方が異なってきます。以下に事業毎での記載方法を紹介します。もし、該当しなければ書かなくても構いません。

Step4-1 店舗展開をして事業成長を図る企業

→ 1店舗開店に係る費用と拠点数を追加して書く

Step4-2 多額の機械や工場を取得して成長を図る企業

→ 機械や土地購入費用を書く

|

拠点数 |

1 |

1 |

1 |

2 |

2 |

|

設備投資額 |

0 |

0 |

0 |

30 |

0 |

Step5 資金計画を書く

資金計画とは、目標売上額を達成することで変化する会社の財務体質の計画です。

資金計画を立てることで、自社の未来の財務体質が分かり、客観的に見ても財務体質の改善が分かります。

資金計画を書くステップは3つです。

Step5-1 昨年度の純資産に今年度の税引き後利益を足した金額を純資産として書く

Step5-2 純資産を総資産で割った自己資本比率を書く

Step5-3 借入金額を書く

Step5-1 昨年度の純資産に今年度の税引き後利益を足した金額を純資産として書く

例)100M+28M=128M

Step5-2 純資産を総資産で割った自己資本比率を書く

例)100M÷1000M=10%

Step5-3 借入金額を書く

返済または追加借入する借入金を計算しながら、借入金残高を記入しましょう。

5か年の経常利益を基に、純資産がどれくらい増えていくのか、自己資本比率がどのように高まっていくかを計算して記入しましょう。目に見えて財務体質が良くなることが分かることで、計画に信頼性が生まれます。また、借入金額も記入し、推移を目に見える数値にしておきましょう。

|

純資産額 |

100M |

128M |

160M |

186M |

215M |

|

自己資本比率 |

10% |

11% |

13% |

15% |

17% |

|

借入金額 |

600M |

600M |

500M |

500M |

450M |

Step6 生産性指標を書く

生産性指標とは、目標売上額を達成することで変化する一人当たりの生産性指標の計画です。

生産性指標を記載することで、計画自体が一人当たりの生産性向上に繋がっているのか、利益を生み出しやすい会社になっているのかを把握することができます。

生産性指標を書く上でのステップは3つです。

1.一人当たり限界利益額を書く

2.一人当たり経常利益を書く

3.上記2点が下がっていないかチェック

Step6-1 全体の限界利益額÷人数=一人当たり限界利益額を書く

一人当たり限界利益額を書きましょう。計算式は

「全体の限界利益額÷人数=一人当たり限界利益額を書く」です。

Step6-2 一人当たり経常利益を書く

一人当たり経常利益を書きましょう。計算式は

「経常利益÷人数=一人当たり経常利益」です。

Step6-3 上記2点が下がっていないかチェック

上記二点をチェックしましょう。

会社として生産性が上がることにより、社員にも給与アップが実現できます。一人当たり生産性が下がる様では、給与も下がっていってしまいます。

とはいっても、新入社員が増えるフェーズで、一人当たり限界利益額が下がる会社もありますが、その分ベテランが高い限界利益額を稼げるような仕組みを作るなどして、会社として一人当たり限界利益額は下げない様にしましょう。時短化を目指している会社も同様です。

|

一人あたり限界利益額 |

13.3 |

13.8 |

12.8 |

13.2 |

12.6 |

|

一人当たり経常利益 |

6.6 |

6.8 |

6.5 |

5.2 |

5.2 |

Step7 収益性を書く

収益性とは、目標売上額を達成することで変化する会社の収益性です。

収益性を記載することで、計画自体が会社の生産性向上に繋がっているのか、利益を生み出しやすい会社になっているのかを把握することができます。

収益性を書く上でのステップは2つです。

Step7-1 売上高÷経常利益=売上高経常利益率を書く

Step7-2 限界利益額÷内部費用=損益分岐点比率を書く

会社の収益性を書きましょう。徐々に収益構造を変えていき、高収益体質に変えていきたいですが、収益性が高ければ高いほど良いかと言われるとそうではありません。高すぎるという事は未来への投資、特に人への投資が十分なされていない可能性があります。既に一定上の収益性がかなえられている会社は「○○%を目安とする」などして、低すぎたり高すぎたりしないようにしましょう。

|

売上高経常利益率 |

2.6% |

2.6% |

2.7% |

2.1% |

2.2% |

|

損益分岐点比率 |

50% |

50% |

48% |

60% |

58% |

まとめ:中期経営計画を作るときはとにかく「数字に落とし込む」「作り続ける」

以上、中期経営計画の作り方について、ステップを踏みながら説明しました。

中期経営計画を作るときに大切なことはとにかく「数字に落とし込む」ことです。いくら聡明な経営理念を掲げ、様々な施策を掲げても、その施策の結果、数字として利益が出るのか、未来の財務体質を良くするのかが計画できていなければ、行き当たりばったりの経営になってしまいます。数字に落とし込む事で、未来の収益体質や財務体質まで導き出すことができ、具体的施策にも客観性とストーリーを与えることができます。

そして、次に大切なことは、「作り続ける」ことです。

多くの企業の場合、数年に一度見直して作成されていますが、できれば毎年作って欲しいと考えています。中期経営計画とは今後5年の未来を示した計画ですが、時代の流れが速い現代社会では流行や社会情勢がすぐに変わってしまいます。毎年、作り直して来年度以降の中期経営計画を作成することで、即座に時代の流れに対応できます。

また毎年作ることで、中期経営計画を意識した経営をすることができます。目の前の業務や課題に追われがちですが、5年後の未来を意識しながら、経営のかじ取りをしていく事で、明るい未来を描くことができます。