サステナブル(Sustainable)、サステナビリティ(Sustainability)とは、「人間・社会・地球環境の持続可能な発展」を意味します。

そして、サスティナビリティ経営とは、「企業が環境、社会、経済の側面すべてをバランスよく考慮し、持続可能なビジネスモデルを構築することを目指すための経営アプローチ」と言えます。

といっても、ESG、SDGs、CSR等同じような概念の言葉があり、それぞれどういう意味なのか?どういう使い分けをすべきなのか?等があいまいになっている方も多いのではないでしょうか?

そこで今回は、サスティナビリティ経営とは何か?を明確にした後に類義語との関係性や位置づけを整理し、最後に実務に結びつけられるような形で解説をさせて頂きます。

1.サスティナビリティ経営とは?

1.1 サスティナビリティ経営の定義

サスティナビリティ経営を一言で表すと「持続可能な経営」となります。

もう少し詳しく言うと、

「環境・社会・経済の持続可能性に配慮することで、事業の持続可能性向上を図る経営」

となります。

つまりは、サスティナビリティ経営とは、単なる利益の追求だけではなく、将来世代への責任や長期的な視野を含んだ経営戦略を採用することも意味します。

企業や組織が持続可能なビジネスモデルを構築し、地球全体の健全性と社会的な公正を促進することを目指します。

例えば、戦後の日本の復興や目覚ましい発展は周知の事実ですが、大気汚染や公害病が問題となりました。このようなことを可とするのではなく、環境や人・健康等にも配慮しながら永続的に成長・発展していけるような経営を行うことです。

1.2 サスティナビリティ経営が進んできた背景

サスティナビリティ経営が進んできた背景は、地球温暖化・貧富の差の拡大など地球規模の問題に端を発してSDGsが制定され、企業としても放っておけない問題になってきたことですが、具体的には4点です。

① 環境への関心の高まり

環境問題に関する世界的な関心が高まり、気候変動、資源の枯渇、生物多様性の喪失などの問題が顕在化。企業や消費者は、環境負荷を軽減し、環境に配慮したビジネスを求める傾向が強まっていること。

② 社会的責任の重視

企業や組織は、単なる利益追求だけでなく、社会的責任も果たすことが求められるようになっていること。

③ リスク管理とコスト削減

環境や社会的問題に対処することは、リスク管理の一環としても重要になっていること。

例えば、環境規制の遵守やリサイクルの促進は、将来的なリスクを軽減し、企業のコストを削減することにつながります。

④ 顧客や投資家の要求

消費者や投資家は、持続可能性に対する関心が高まっており、環境や社会への影響を考慮した商品やサービスを求めるようになっていること。

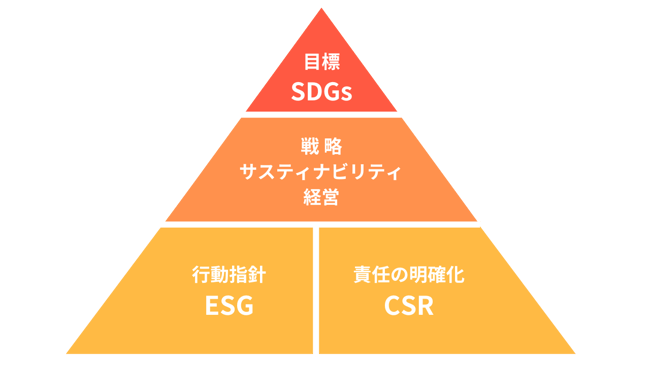

2 サスティナビリティ経営と類義語の関係性

同じような言葉が並び、それぞれの関係性が分かりづらい部分もありますが、それぞれの意味するところを図解するとこのようなイメージになります。

2.1 サスティナビリティ経営とSDGs

サスティナビリティ経営は会社等組織内での持続可能性の取り組みに焦点を当てて独自に採用する経営戦略や方針かるカスタマイズ可能であるのに対し、SDGsは国連が策定した貧困消滅、教育、ジェンダー平等17の目標であり、国や地域・民間部門、非営利団体など様々なステークホルダーの関与があり国際的な発展目標を全般的に指します。

企業はSDGsをビジネス戦略に組み込むことで、持続可能な開発・発展に貢献するという意味で、サスティナビリティ経営はSDGsを達成するための手段の一つとして位置づけられます。

2.2 サスティナビリティ経営とESG

サスティナビリティ経営とESG経営は、両方とも企業が持続可能性や社会的責任を取り組むためのアプローチではありますが、サスティナビリティ経営は、企業の経営戦略全体にわたるアプローチであり、経営戦略や業務プロセスの変革が含まれます。一方で、ESG経営は、企業が環境(Environment)、社会(Social)、ガバナンス(Governance)の3つの要素に焦点を当てて経営を行うことを指し、ESG経営は、企業の財務パフォーマンスやリスク管理、社会的責任など、特定の側面に焦点を当てたアプローチです。

そのため「ESG投資」等とも言います。

2.3 サスティナビリティ経営とCSR経営

サスティナビリティ経営とCSR(Corporate Social Responsibility、企業の社会的責任)経営は、両方とも企業が社会や環境への貢献を重視する経営アプローチですが、サスティナビリティ経営は企業の持続可能性を総合的に考慮し、経済的な価値、社会的な影響、環境への貢献などをバランスよく統合する一方、CSR経営は主に企業の主観によって進められる点が一番の違いです。そして、社会的責任の具体的な取り組みや活動に焦点を当てています。例えば、慈善活動、社会貢献、地域コミュニティへの支援等の活動であり、サスティナビリティ経営よりも1段階下のレイヤーと言えます。

3 サスティナビリティ経営の事例

3章では、サスティナビリティ経営の取組事例として3社取り上げます。

それぞれ、詳細は各社のHPから見て頂くとよりイメージが湧きます。

・株式会社ユニクロ

HP上で「服のチカラを、社会のチカラに。」と題し、以下の解説(約束)が記載され、「限られた資源を生かすためのさまざまなアクション」、「地域社会の平和と安定に貢献するためにユニクロができること」、

「あらゆる違いを個性として尊重しながら最高のチームへ」という区分で具体的な取り組みが掲載されています。

|

よい服をつくり、よい服を売ることで、 世界をよい方向へ変えていくことができる。 私たちは、そう信じています。

よい服とは、シンプルで、上質で、長く使える性能を持ち、 あらゆる人の暮らしを豊かにできる服。 自然との共生を考え、つくられる過程で、革新的な技術を使い、 地球に余計な負荷をかけない服。

健康と安全と人権がきちんと守られた環境で、 いきいきと働く多様な人々の手でつくり届けられる服。

そして、よりよい社会を願うお客様と共に活動し、 地域との共存共栄を目指していく。

私たちは、服のビジネスを通して、 社会の持続的な発展に寄与できるよう、新たな基準をつくり、 不断の努力をもって進めていくことを約束します |

・株式会社ファンケル

2018年に「ファンケルグループ サステナブル宣言~未来を希望に~」を策定し、持続可能な開発目標(SDGs)と足並みをそろえて、持続可能な社会の実現に貢献していく意志を表明しています。

|

ファンケルは、 「正義感を持って世の中の『不』を解消しよう」という 創業理念に基づき、地球環境、社会課題など 「未来への不安」に立ち向かい、 ステークホルダーとともに「希望」をつくります。 現在と未来に生きる人々の笑顔のために、 持続可能な社会を目指します |

・トヨタ自動車株式会社

「サステナビリティ基本方針」として、お客様、従業員、取引先、株主、地域社会・グローバル社会に対しての基本方針を策定していますが、冒頭には以下のような記載があります。

その上で、地球環境憲章。人権方針、税務ポリシー、仕入先サスティナビリティガイドライン等の個別方針が定められています。

|

『社会・地球の持続可能な発展への貢献』 私たち(トヨタ自動車株式会社およびその子会社)は、創業以来、「豊田綱領」の精神を受け継ぎ、「トヨタ基本理念」に基づいて事業活動を通じた豊かな社会づくりを目指してまいりました。2020年には、その思いを礎に「トヨタフィロソフィー」を取り纏め、「幸せの量産」をミッションに掲げて、地域の皆様から愛され頼りにされる、その町いちばんの会社を目指しています。

そのトヨタフィロソフィーのもと、サステナビリティ基本方針や個別方針に基づき、サステナビリティ推進に努め、これまでも、そしてこれからも、私たちは『社会・地球の持続可能な発展への貢献』に取り組んでまいります。 |

4 中小企業におけるサスティナビリティ経営で知っておきたい3つのこと

大企業ではステークホルダーとの関係性から業績云々に関わらずサスティナビリティ経営に取り組むことが命題となっており、3章の事例のように取り組まれている企業が多いと思われます。

一方、中小企業ではどうでしょうか?

そこで4章では、国立大学法人神戸大学経済経営研究所と大同生命保険株式会社が作成されている「中小企業におけるサスティナビリティ経営調査研究報告書」をベースに、現状、取組のメリット、課題について整理していきます。

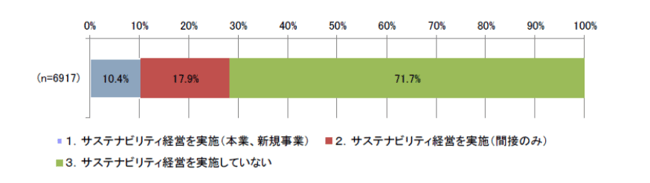

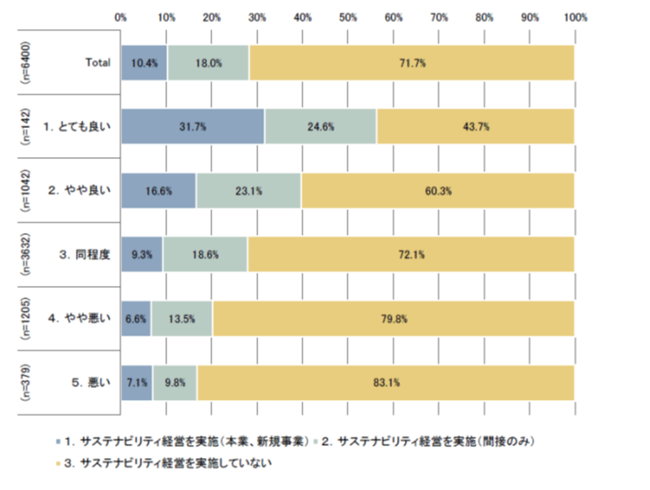

4.1 中小企業におけるサスティナビリティ経営の取組の現状

中小企業における実施状況は、本業や新規事業等に直接取り入れている企業と全社的な節水・節電・ペーパーレス等間接的に取り入れている企業も含めて3割弱といったところであり、まだまだ浸透しているとは言い難い状況であることが伺えます。

サスティナビリティ経営の実施状況

出典 中小企業におけるサスティナビリティ経営調査研究報告書 2023年3月

国立大学法人神戸大学経済経営研究所/大同生命保険株式会社

4.2 サスティナビリティ経営の効果とメリット

「中小企業におけるサスティナビリティ経営調査研究報告書」にまとめられているメリットは大きく3点です。

① 遠回りに見えても、長期的な経営力向上への近道になる

② 企業規模や業績に関わらずに取り組むことが出来る

③ 環境変化に対応できる「打たれ強い経営」につながる

より具体的に見ていくと、サスティナビリティ経営を実施している企業は、コスト削減。他社との差別化、従業員の意識の変化等のメリットを感じていることが分かります。また、本業や新規事業で実施する場合は、環境・社会への配慮による企業イメージの向上やブランド化等の効果を感じています。

そして、サスティナビリティ経営を重要と捉えている企業の業績は良い傾向にあり、中小企業とは大きな関係が無さそうなサスティナビリティ経営に対しても重要だと考えられるような視野をもって経営することが大事であるということが伺えます。

更に、コロナの影響を見てもサスティナビリティ経営を実施している企業の方が影響が小さいことが分かります。

同業他社と比較した「業績(売上高・利益)の水準」とサスティナビリティ経営の実施状況の関係

出典 中小企業におけるサスティナビリティ経営調査研究報告書 2023年3月

国立大学法人神戸大学経済経営研究所/大同生命保険株式会社

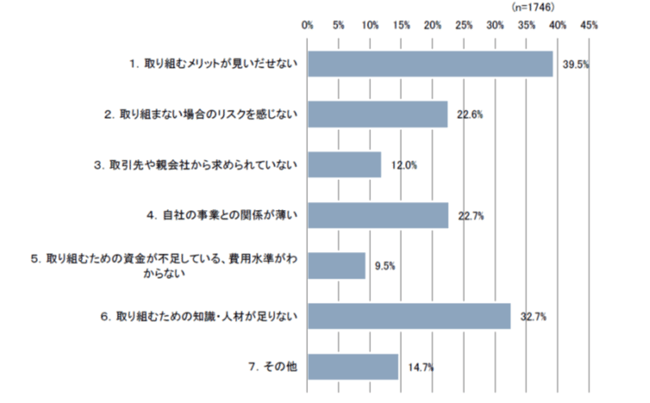

4.3 サスティナビリティ経営を取り組むための課題

サスティナビリティ経営実施に当たっての問題は大きく2点です。

① 人材の不足

② 取り組むメリットが見出せない

逆に言うと、この2点を解決する術が課題となります。②については4.2で解説させて頂いたメリットがあるということを何らかの方法で周知するということになります。①については、図表からサスティナビリティ経営に継続的に取り組むことで、社内の人材が育ち、人材不足が解消されていることがわかります。

つまり、サスティナビリティ経営に継続的に取り組むことで、社内の人材が育ち、人材不足が解消されていることがわかります。

サスティナビリティ経営に取り組まない理由(サスティナビリティ経営に取り組む予定が無い企業のみ)

出典 中小企業におけるサスティナビリティ経営調査研究報告書 2023年3月

国立大学法人神戸大学経済経営研究所/大同生命保険株式会社

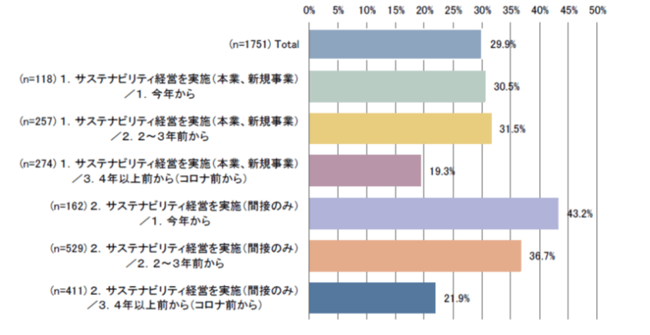

サスティナビリティ経営に詳しい人材が不足していることが課題と回答した企業のサスティナビリティ経営の実施状況(サスティナビリティ経営開始時期別)

出典 中小企業におけるサスティナビリティ経営調査研究報告書 2023年3月

国立大学法人神戸大学経済経営研究所/大同生命保険株式会社

5 サスティナビリティ経営の進め方

5章では、実際にサスティナビリティ経営に取り組むにあたっての進め方を解説していきます。

一言で表すと「PDCA」であり「経営計画書の作成」ということになります。

5.1 方針を定める

まずは、会社として「サスティナビリティ経営に取り組む」、ということを決めることです。

そして、具体的にどのようなことを取り組んでいくのか、誰が担当か、スケジュール感はどうするか、指標は(何で測るか)等を5W2Hの観点で具体化していきます。

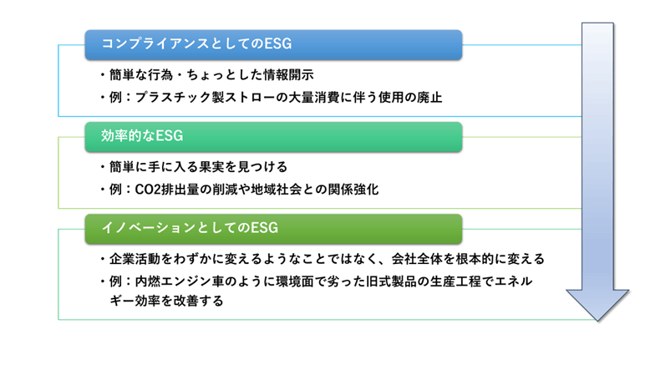

その際に、以下の3つの段階や取り組みを参考にしてみて頂けると取組み安くなるかもしれません。

特に最初は「情報開示」から始めると考えると取組み易いのではないでしょうか。

サスティナビリティ・イノベーション達成の3段階

ダイヤモンド社 「PURPOSE+PROFIT パーパス+利益のマネジメント」

ジョージ・セラフェイム著・倉田幸信訳

但し、これらを考える際に、会社のMVV、経営理念等からずれないように注意してください。

ここがずれてしまうと、会社としてどこに向かっているのかが会社にとって、社員にとって、お客様にとって、取引先・ステークホルダーにとって、地域社会にとって不明確となってしまい信頼を損ないかねません。

また、中小企業庁が運営するJ-Net21というサイトに「経営に役立つSDGsリンク集」があります。

2章の解説の通りサスティナブル経営の上位概念的な位置づけではありますが、取組にあたって参考になると思います。

5.2 社内外に周知する

方針が決まったら、それを社内外に周知することです。

その際にお勧めなのは「経営計画書」の作成です。更に、「経営計画発表会」を開催して関係者を呼ぶと尚伝わりやすいです。

参考 毎年1,000社超の企業に指導してきた経営計画書の書き方

5.3 実施

5.1で決めたことを推進するフェーズです。

短期的に効果が分かるものばかりではありませんが、4章でも触れたように、その中で人材が育成される、ということもありますので、コツコツと続けていくことが大切です。

5.4 チェック

決めたことが実施できているかどうか、実施したことに対しての評価・チェックのフェーズです。

実施できていなければ、どのように実施していくのか?又は止めるのかの判断をします。

実施事項については、当初の目標・計画と比べてどうだったのかを検証し次に生かします。

6 まとめ

以上、今回はサスティナビリティ経営についてまとめました。

ESG経営やSDGS等同じような意味を持つ言葉との関係性が理解できると実務でも使いやすくなると思います。

MVVと同じく、一朝一夕で「わが社はサスティナブル経営ができている」と言えるものではないと思いますが、その姿勢を示し、毎日、毎月、毎年積上げていくことが大切であり、それこそが地球環境の保全、人類の発展につながっていくのだと思います。