中小企業の経営にとって自社の「財務分析」をすることは重要な作業です。

しかし、そもそも財務分析とは何か、その必要性がわからない、本当に意味があるのかという経営者も少なくありません。

自社を分析することであるにもかかわらず、なぜその重要性がわからないのか、

我々古田土会計グループは3,700社の顧問先の経営者と毎月接している中で、その理由がわかりました。

それは、金融機関やコンサル会社から出される分析資料は項目ばかり多く、一体どれが自社にとって必要なのかがわかりづらいということ、また、その分析結果を実際にどう経営に活かせばよいのかのアドバイスがないまま数値だけ提示されているので、その重要性が理解できないです。

この記事では、中小企業経営者にとって必要な財務分析とは何か、項目を限定して紹介し、その意味や活かし方について図やイラストを使ってわかりやすく解説していきます。

1.財務分析とは

この章では財務分析とは何なのか、基本的な内容について解説していきます。

1.1 財務分析とは何か

財務分析とは、企業の財務情報から、経営状態を数値で分析することを言います。

財務情報とは、具体的には①貸借対照表、②損益計算書、③キャッシュフロー計算書の情報です。

そこから読み取れる数値を、過去や予算、業界平均と比較したり、比率を計算して現状を分析するという作業になります。

財務分析は一般的に、企業が自社のことを把握するために行う「内部分析」と、投資家や金融機関が企業の投資価値や信用について評価する「外部分析」の大きく2つがあります。

この記事では、自社を把握するための「内部分析」を中心に説明していきます。

財務分析により、会社は安全か、儲かっているか、効率的な経営ができているかなどを数値により客観的に把握することができます。

1.2 財務分析は何のために必要か

財務分析がなぜ経営者にとって必要か、次の5つにまとめられます。

- (1)会社の健康状態を確認できる

財務分析は、会社の「健康診断」のようなものです。

最低1年に1回は会社の健康状態をチェックして、問題がないか、どこを改善すればいいかを経営者が把握することができます。

(2)競合他社と比較をすることができる

自社と他社を同一指標で比較することで、自社の強みや強化すべき点、他社とどう差別化すべきかが見えてきます。

(3)リスクを管理できる

会社には様々な問題が出てきます。

経営者の感覚ではなく、財務分析により問題を数値化し、解決策を考えることができます。

(4)将来の計画を立てられる

財務分析を利用して、これからどの水準まで達成したいか、具体的な数値目標を立てることができるようになります。

(5)信用を得る

財務分析で、自社の健全さを客観的にアピールするこができれば、金融機関や投資家から資金調達がしやすくなります。

財務分析で自社を数値化することにより、自社の視点、外部からの視点でも何が良くて、何が問題なのかを正しく判断することができるようになります。

1.3 財務分析はどのような手法があるのか

財務分析は貸借対照表、損益計算書、キャッシュフロー計算書などの財務諸表を分析します。

体系化された手法としては4つあります。

一見すると難しそうな手法のようですが、やっている内容は一般的な数字の比較に過ぎません。

参考程度にご確認ください。

(1)水平分析

水平分析は「時間的な変化」を分析し、「過去に比べて各項目がどれだけ増減したか」を見ます。

一定期間ごとの数値を横に比較することです。

例えば、

前年度の売上高は900万円

今年度の売上高は1,000万円

だから前年より今年度は+100万円増加していると分析します。

(2)垂直分析

垂直分析は「構造」を分析し、各項目が占める割合を見ます。

例えば、

売上高は1,000万円

経常利益は100万円

だから売上高に占める経常利益の割合は10%だと分析します。

(3)予算分析

企業が立てた予算と実績の差異を比較する方法です。

例えば、

今年度の売上目標は1,000万円

今年度の売上実績は1,100万円

予算よりも+100万円上回り好調に推移していると分析します。

(4)比率分析

財務諸表の数字から比率(%)を出し、前年度や業界平均と比較する方法です。

利益率、回転率、成長率などの比率を出し、企業の安全性や効率性、収益性を比較します。

例えば、

自社の自己資本比率は40%

業界平均は30%

自社は業界平均よりも安全性が高いと分析します。

このような分析手法を組み合わせて、会社の状況を比較していきます。

1.4 財務分析はいつ、何を見るべきなのか

財務分析は最低でも1年に1回、自社の数値を総点検として実施する必要があります。

しかし、1年に1回、決算書の数字でまとめて過去の実績を分析しているだけでは経営には活かせず、経営判断に使うには遅すぎるとも言えます。

数字を経営に活かすためには、できれば毎月の月次決算書を使って、毎月チェックすることをおすすめします。

古田土会計グループでは「古田土式月次決算書」を使って毎月数字の説明をしていますが、主要な比率は毎月チェックし、その月のうちに経営者が行動に移せるようにアドバイスをしています。

財務分析で見るべきポイントは大きく分けて6つあります。

(1)収益性: 儲かっているのか

(2)効率性: 効率的に経営ができているのか

(3)安全性: 財務的に安全なのか、健全なのか

(4)持続性: 長期的に持続できる力はあるか

(5)キャッシュフロー: お金の流れはスムーズか

(6)資金力: 十分で安全なお金を所有しているのか

すべてを毎月細かく見ていく必要はありませんが、見るべき切り口がいろいろあるということは理解してください。

バランスよく財務分析をすることによって、会社の現状を正しく把握し、すぐに対策が打てるようになります。

2. 中小企業がやるべき6つの財務分析

財務分析は自社のための内部分析と、金融機関や投資家から評価を受けるための外部分析があります。中小企業の場合、投資家から分析されるという視点は少ないため、ここでは自社が永続的に安定成長をしていくためにどのような自社分析が必要かという観点で解説をしていきます。

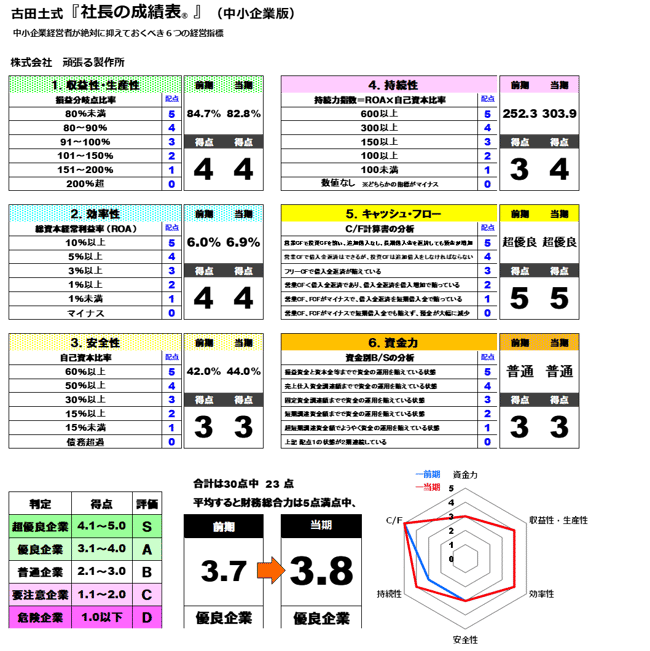

古田土会計グループでは、毎年3,700社の顧問先に「社長の成績表®中小企業版」というオリジナルの財務分析資料を提供しています。経営者が経営の目安とすべき6項目で構成されています。

この各項目を5段階で評価し、その年の総合評価として格付けします。

この評価を今後の経営の中で改善すべき指針としてもらいたいという、まさに「社長の成績表®」です。各項目がどの数値まで達成すれば格付けが上がるのか、目指すべき数値を見える形で提示しています。

世の中の財務分析には数多くの指標が存在しますので、ここからは、この「社長の成績表®中小企業版」を参考に、中小企業経営者が最低限確認しなければいけない優先順位が高い6指標に絞ってご紹介します。

2.1 儲かっているか

会社が儲かっているかを分析するのは、損益計算書の数値から分析します。

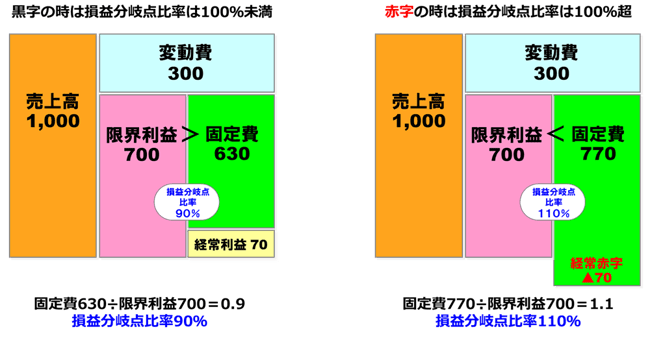

自社が儲かっているかどうかの指標としては、「損益分岐点比率」をおすすめします。

損益分岐点比率は、「限界利益のうちどのくらい固定費が占めているか」という割合です。

計算式は「固定費÷限界利益」で計算します。

%の数値が低いほど「儲かっている」という指標になります。

固定費が630万円、限界利益が700万円であれば、

630万円÷700万円=0.9 (90%)という計算になります。

損益分岐点比率はまずは90%未満が目標です。理想の数値は80%と考えましょう。

損益分岐点比率を高めるためには、売上高ではなく、限界利益を増やすことを重視する必要があります。それが収益性を高めるということになります。

(損益分岐点比率についての詳細はこちらの記事を参考にしてください)

2.2 効率的か

会社にいくら利益が出ていたとしても、その利益を稼ぐために多額の設備投資が際限なく必要なのであれば、いくらお金があっても足りません。

会社の資源は限られていますので、会社全体の利回り、効率性を意識する必要があります。

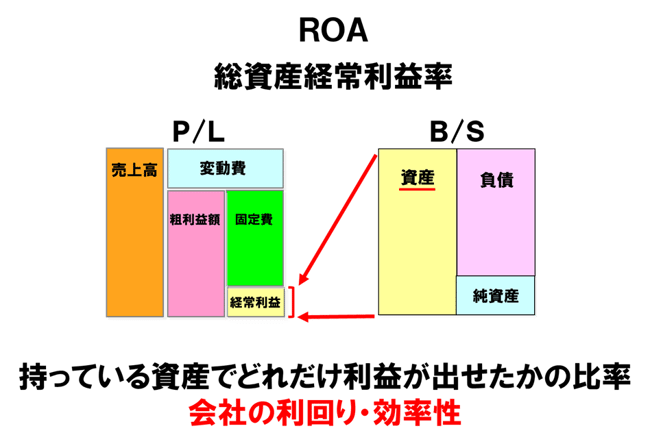

会社が効率的に経営できているかを分析するにはROAがおすすめです。

総資産経常利益率とも呼ばれます。

この指標は、損益計算書と貸借対照表の両方の数字を使います。

計算式は、「経常利益÷総資産」で計算されます。

総資産が1億円で、その年の経常利益が1,000万円稼げているのであれば、

経常利益1,000万円÷総資産1億円=0.1(10%)と計算します。

意味合いとしては、「持っている資産でどれだけの経常利益が出せているか」を表しています。

%の数値が大きいほど、「効率的に経営ができている」と分析します。

この数値を高めるためには、利益を増やすことはもちろんですが、総資産を圧縮すること、無駄な資産を所有していないか、常に貸借対照表の左側をチェックしていくことが大切です。

目標は5%以上、理想は10%以上を目指しましょう。

2.3 安全か

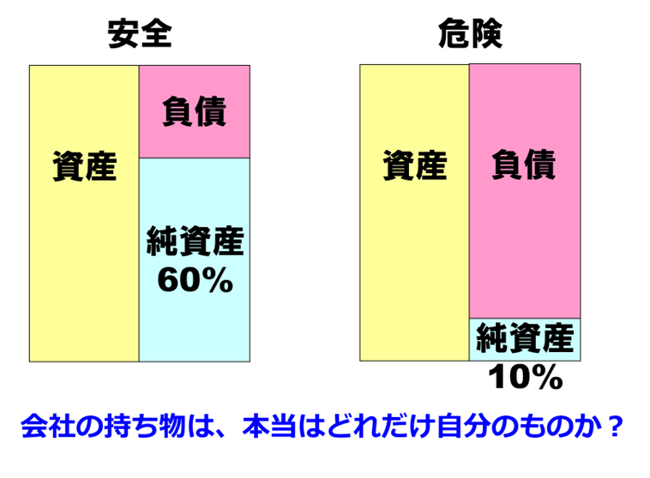

会社は、資産を多く持っていれば良いのではなく、その資産が借りたお金で買ったものではなく、自前の稼ぎで購入できているかが大事です。

借金漬けでモノを購入し続けていては、いつかはそのお金を返せなくなってしまいます。

自分の力で買ったものであれば、お金を返す必要がなく、資産を誰かに取り上げられることもないので安全だと言えます。

この、「持っている資産のうち、自分の力で買ったものはどれだけあるのか」という安全性を表すのが、自己資本比率です。

「純資産÷総資産」で計算されます。

総資産が1億円で純資産が3,000万円であれば、

純資産3,000万円÷総資産1億円=0.3 (30%)と計算します。

自己資本比率を高める方法は3つです。

① 資本金を増やすことで純資産を増やす

② 税金を払い、税引き後利益を毎年蓄積していくことで純資産を増やす

③ 無駄な資産を持たないことで、資産を圧縮する

比率を高めるためには純資産を増やすか、総資産を減らすかということになります。

この%が大きいほど会社は安全です。

自己資本比率は、目標は30%、理想は60%を目指しましょう。

(自己資本比率の詳細については、こちらの記事を参考にしてください。)

2.4 持続性はあるか

会社は一時的に売上が上がったり、資金が増えたりということもありますが、大事なことは永続的に成長し続けられるかです。

すなわち、持続できる体力が会社にあるのかも比較、チェックしていく必要があります。

持続性を示す指標としては、「持続力指数」を目安にしてください。

持続力指数は、「ROA×自己資本比率」で計算します。

効率的でかつ安全に経営ができていれば、持続的に成長できる体力はあるでしょうという指標になります。

ROAが5%、自己資本比率が30%であれば、5×30=150と計算します。

この数値が大きいほど、持続力がある会社と分析します。

持続力指数は目標150以上、理想は600以上になります。

2.5 キャッシュの流れは適正か

会社は利益が出ているだけでも、自己資本比率が高いだけでもダメです。

損益計算書で稼いだ利益が、しっかりとお金として増えているか、つまり、キャッシュ・フローが大切です。

損益計算書では利益が出ているのに、なぜかお金が増えていないという原因を把握するためには、キャッシュフロー計算書を読み解く必要があります。

(キャッシュフロー計算書の詳細については、こちらの記事を参考にしてください。)

キャッシュフロー計算書を確認し、その年、その月のキャッシュの流れが良いか、悪いかの基準は、

「稼いだフリーキャッシュフローで、借入金の返済額を賄えている」ことがまずは最初の目標です。

この状態であれば、借入の返済をしても、手元預金は減りません。

そして、もっと良い、最上級のキャッシュフローと言えるのが、下記3つすべてがクリアできている状態です。

① 営業キャッシュフローの額で投資キャッシュフローが賄えている

② 追加借入をしなくても、長期借入金を返済できている

③ 手元預金が増えている

その年、その月の本業で稼いだお金だけで、設備投資もできて借入額を減らせており、かつ手元のお金が増えている状態です。

スムーズにお金が流れているかを把握するにはキャッシュフロー計算書を使って分析をしましょう。

2.6 資金力はあるか

自社に本当の資金力があるかどうかは財務諸表だけで判断するのは困難です。

現預金がただ手元にあるだけでは真の資金力があるとは判断できません。

会社にお金があっても、それが来月返済する予定の短期借入金で調達されたものであったり、来月払う預り金がまだ払われていないので、今は一時的にお金があるように見ているだけかもしれません。

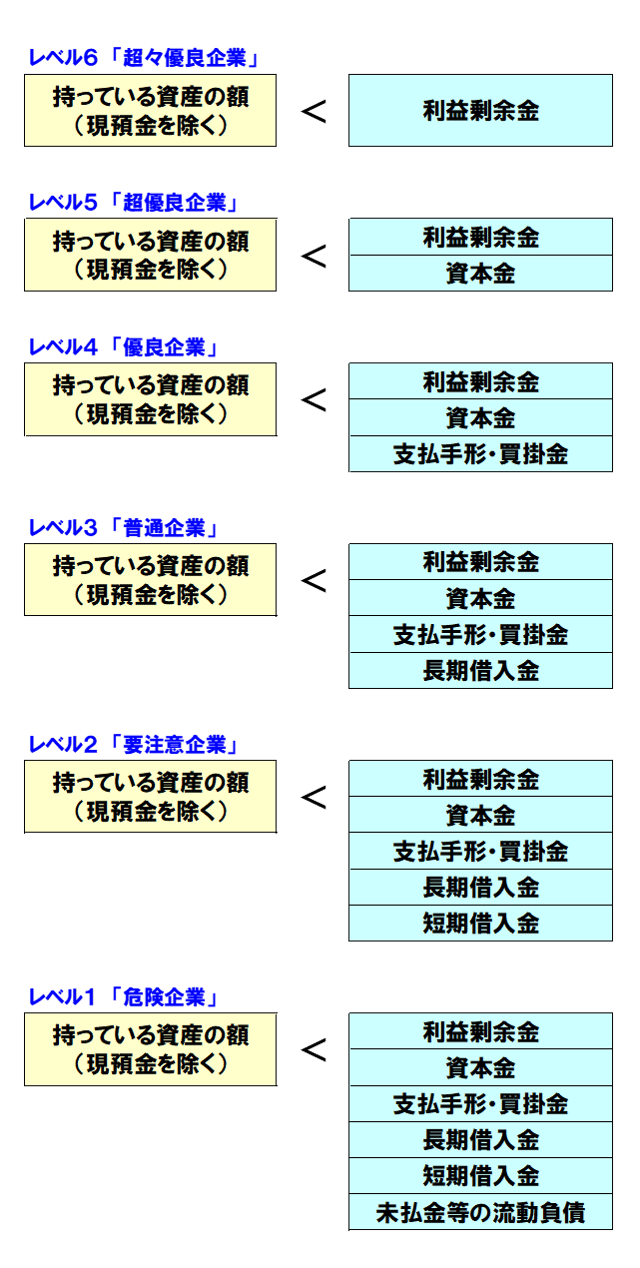

資金力として大事なことは、「どのような調達手段で資金を賄っていて、それを手元に残しているか」です。

これを判断するには、古田土会計グループでは「資金別貸借対照表」という資料を元に毎月確認しています。

しかし、一般の会社ではこの「資金別貸借対照表」は作成していないので、下記のような指標で自社がどのくらい資金力があるといえるのか判定してみてください。

右側の資金の調達方法には大きく分けて6種類あります。

上から順番に安全な資金調達方法になります。この6つの資金調達のうち、どこまでの範囲で今の資産を所有できているのかで、その会社の真の資金力が判断できます。

まずは、レベル3の「普通企業」の段階に当てはまっているか、そしてレベル4の「優良企業」を目指しましょう。

このレベル4は借入金に頼らずとも、自社の資産がすべて所有できているという状態を表しています。

このようにどのような資金調達で会社が運営できているかも財務分析の重要な視点になります。

3.中小企業がやっても意味がない3つの財務分析

次に、指標は非常に有名ですが、実は中小企業がやってもあまり意味がない財務分析についてもご紹介します。

3.1 売上高経常利益率

売上高経常利益率は収益性の指標としてよく使われます。

「経常利益÷売上高」で計算されます。

この売上高経常利益率は、自社の収益性を他社と比較する目的ではほぼ役に立ちません。

売上高経常利益率は、計算式だけを見ると、「稼いだ売上のうちどれだけの経常利益を残せているのか」を表しますので、確かに収益性を示しているように感じます。

しかし、この売上高経常利益率で比較できるのは全く同じ業種・業態で、同じ商品構成で商売をし続けている場合にのみ、比較が可能になります。

会社は付加価値が高い、粗利が稼げる商品を少量売る場合もあれば、

薄利であっても大きな取引をすることで稼ぐ場合もあります。

このどちらの方法が効率的であり、収益性が高いとは一概には言えません。

利益が出ているかどうかは、売上高の大きさではなく、限界利益と固定費の差額で決まります。

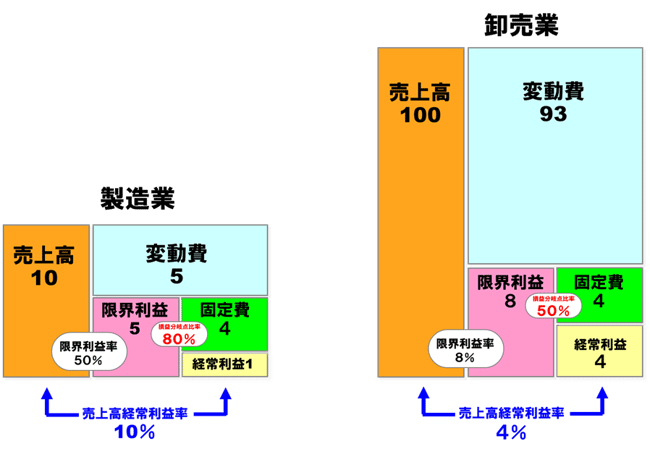

下図のように、同じ固定費が毎月かかる、業態が違う2社の場合、売上高経常利益率で見ると左の製造業の方が高いです。

しかし、固定費が同じ、つまり、同じ従業員数、毎月同じ人件費、同じ家賃を払う、規模が同じ会社で、経常利益を稼いでいるのは、右側の卸売業です。

卸売業は他の業種と比べると、薄利多売の業態です。そのため売上高の割には限界利益は少ないように見えます。

しかし、経常利益の段階ではしっかりと利益を稼いでいますので、左側の製造業よりも右側の卸売業の方が収益性は高いと言えます。

正しい収益性を見るためには、限界利益と固定費の関係性で決まる、「損益分岐点比率」で比較すべきなのです。

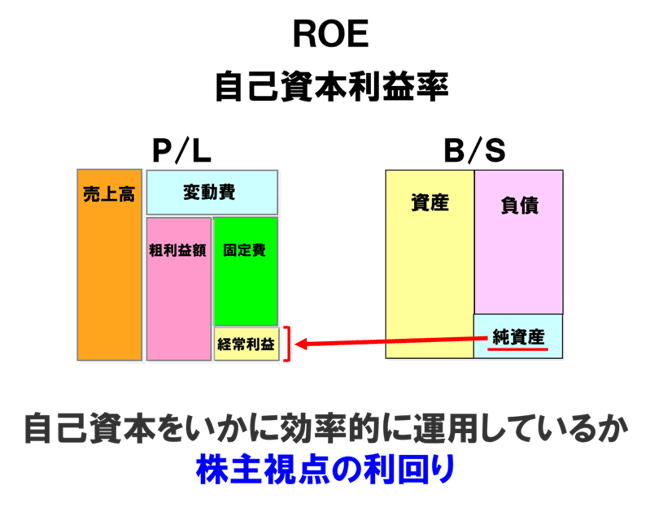

3.2 ROE

効率性を見る指標として、ROEも有名な指標です。

これは会社が持っている純資産(自己資本)で、どれだけ利益を出しているかを表しています。

しかし、中小企業の効率性を見る指標としては役に立ちません。

一般的に、ROEの数値が高いほど、自己資本をうまく活用して効率的な経営ができていると見ることができます。

会社の自己資本とは、株主側の視点で言うと、株主が出資したお金です。

自分が出資したお金をその会社が効率よく運用して利益を出しているかという指標としては、機能するでしょう。

しかし、同族会社が多い中小企業の場合、会社に出資している株主は経営者やその家族であり、過去に出資した同じ資本金のままの会社がほとんどです。

そのため、そのお金をうまく活用できているかという視点で毎年効率性を見てもほとんど意味がありません。

ROEはあくまで対外的な株主側から見た効率性です。

中小企業の自社の効率性は、ROAで分析をしましょう。

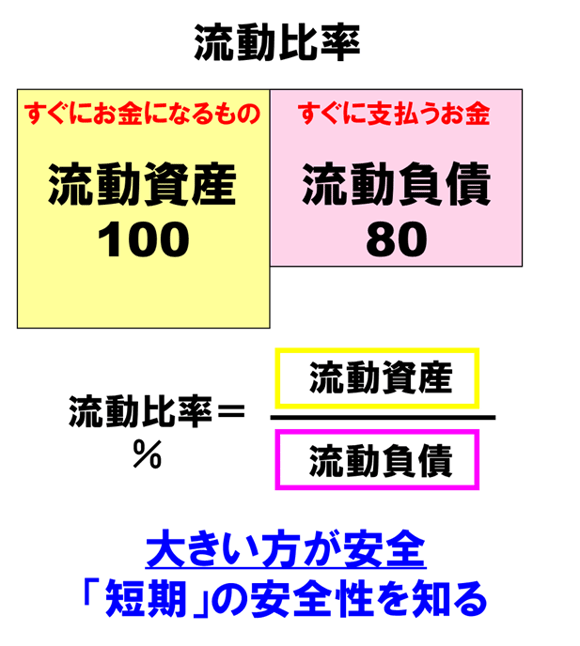

3.3 流動比率

流動比率は、貸借対照表の上の部分、流動資産と流動負債のバランスの比率を言います。

短期の支払能力の安全性を示す指標です。

こちらも中小企業の財務分析ではあまり役に立ちません。

流動資産とは、売掛金や在庫、有価証券など、すぐにお金になる資産です。

流動負債とは、買掛金や未払金、短期借入金など、すぐに支払うもので構成されています。

計算式は「流動資産÷流動負債」で計算されます。

「すぐにお金になるもの」と「すぐに支払うもの」を比較して、「すぐにお金になるもの」の方が多ければ支払能力は安全です。

この数値が100%以下だと支払い能力は危険であり、数値が大きければ大きいほど資金的に問題ないと分析されます。

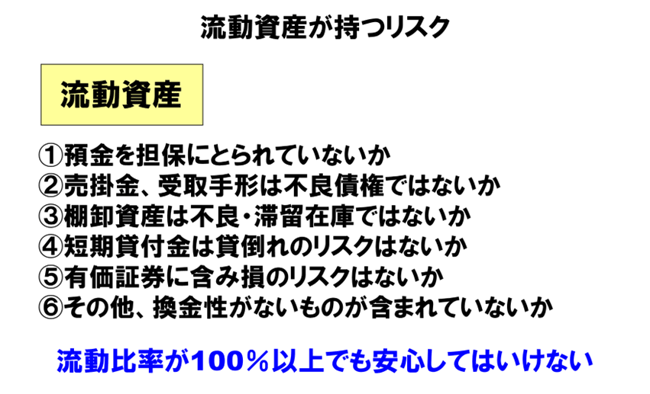

しかし、実は中小企業の場合、数値が大きくても意味がないケースが多くあります。

例えば、回収ができないまま過去から残っている売掛金や貸付金、大量の不良在庫を抱えているなど、ほとんど換金性がないもので流動資産を膨らませている場合には、それは今月の資金繰りに使えません。

正確な監査が入る上場企業と違い、このような資産で流動比率が見かけだけ良くなっている中小企業の場合、本当に支払い能力が十分であるかという判定は、流動比率ではできないのです。

中小企業の支払い能力は、流動比率ではなく、現預金の額、キャッシュフロー、資金力を総合して判断すべきなのです。

4.まとめ

中小企業であっても自社を調べるための財務分析は大切です。

財務分析には多くの指標、やり方がありますが、まずはご紹介した6つの項目に絞って定期的に点検し、将来の目指すべき数値を定めていきましょう。